【獨家數評】數抗腫瘤領域明日之星,還看單克隆抗體藥物

日期:2016/7/31

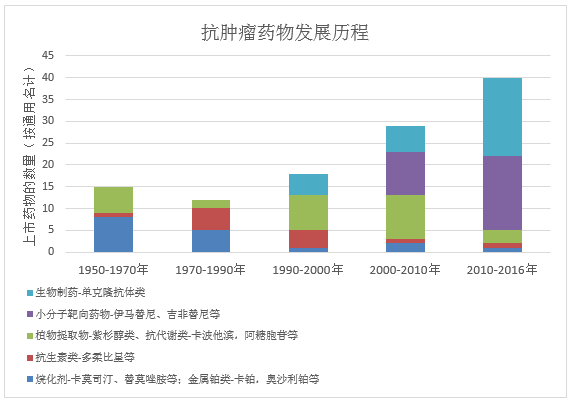

圖1數據來源:中國醫藥工業信息中心,中國新藥研發監測數據庫(CPM)

抵抗腫瘤,重燃患者的生活希望,是全球醫藥領域一直在努力攻克的難題。我們根據CPM數據庫整理歷年全球批準上市的抗腫瘤藥物,可以清晰得看出抗腫瘤藥物的發展歷程。隨著50年代烷化劑氮芥類抗癌藥物的問世,現代腫瘤化療的序幕就此揭開。70年代金屬鉑類和抗生素類抗癌藥物,使臨床化療技術向根治性目的邁進了一大步。90年代,植物提取物如紫杉醇、喜樹堿類應用于臨床,使得腫瘤細胞免疫和抑癌基因的研究進入白熱化階段,直至21世紀,真正開啟了腫瘤靶向治療的時代。如圖1所示,進入21世紀以后,腫瘤靶向治療藥物——小分子靶向藥物和單克隆抗體類藥物,開始嶄露頭角,并在2010年后占據了80%的腫瘤藥物市場。

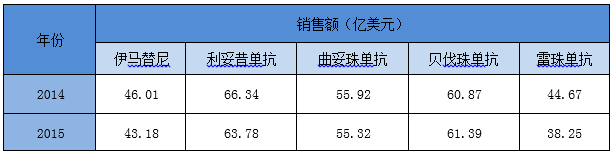

腫瘤靶向藥物全球銷售數據可觀,其中有4個單克隆抗體藥物進入TOP50

由于腫瘤靶向治療藥物的作用機理明確,副作用小,治療費用高,研發投入回報大等特點,90年代開始,全球一度掀起狂熱的研發風暴,并于2000年后陸續申請獲批上市,穩坐抗腫瘤藥物的第一交椅。去年全球藥品銷售數據中,腫瘤靶向治療藥物就有5個進入TOP50,如表1所示,其中就有4個為生物制藥-單克隆抗體。

靶向小分子藥物研發進入成熟階段,新藥研發放緩,搶仿熱度幾近巔峰

目前已上市的腫瘤靶向藥物,作用靶點從Bcr/Abl,c-kit,EGFR等絡氨酸激酶抑制劑到BRAF,PI3Kδ,Hedgehog以及CDK4/6等逐步變遷。一些絡氨酸激酶抑制劑如替尼類靶向小分子藥物,90年代就已問世,發展至今已逐步進入成熟階段,加上多種重磅藥物如伊馬替尼的專利到期,2010年始,替尼類藥物在全球范圍進入仿制熱潮。

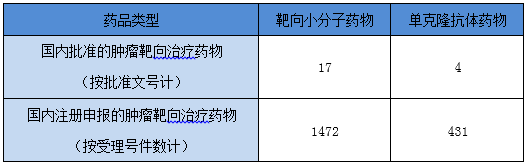

我國批準上市及注冊申報的腫瘤靶向治療藥物的數量:

表2數據來源:中國醫藥工業信息中心,中國新藥研發監測數據庫(CPM)

我國藥企也自然卷入了靶向小分子藥物的搶仿及研發熱潮。截止至2016年2季度,國內已有17個小分子靶向藥物的批文,本土研發的有浙江貝達在2011年上市的埃克替尼以及恒瑞在2014年上市的阿帕替尼,其他的是進口藥和伊馬替尼的仿制藥。而正在注冊申報的靶向小分子藥物就有1472個受理號,在研階段的也是數以千計。反觀抗腫瘤作用的單克隆抗體藥物,無論是自主研發還是進口、仿制,在我國市場相對空白,因此奇貨可居。

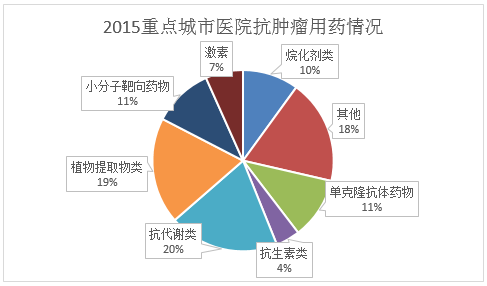

國內醫院用藥情況顯示,目前單克隆抗體藥物并非抗腫瘤主力軍

圖2數據來源:中國醫藥工業信息中心PDB數據庫

從我國重點城市醫院抗腫瘤用藥情況來看,國內目前用的最多的仍然是植物提取物類、抗代謝類等臨床較穩定,價格較低廉的傳統藥物。單克隆抗體藥物用量只有11%左右。然而,隨著我國醫保政策的不斷完善,在更多重疾類高價藥品如伊馬替尼被列入醫保范圍,其他單抗藥物陸續進入地方醫保的利好刺激下,我們相信不久的將來醫院腫瘤用藥領域必定是靶向治療藥物的主場。

同時,在靶向小分子藥物的研發進入尾聲之際,全球范圍席卷而來的生物技術藥物-單克隆抗體已開始奪過權杖,逐步統帥腫瘤靶向治療領域。據業內權威人士預計,2020年全球腫瘤市場將達到1119億美元。而生物技術藥物由于其本身的高效性、靶向性和低毒性等優點,將在2020年主導整個醫藥市場。隨著幾個關鍵藥物如赫賽汀(曲妥珠單抗)、美羅華(利妥昔單抗)、阿瓦斯丁(貝伐珠單抗)的專利到期,生物仿制藥的發展能得到極大的促進。在我國利好新藥研發,鼓勵促進生物制藥研發的政策背景下,單克隆抗體類抗腫瘤藥物顯然會是一片肥沃的待墾之地。

信息來源:醫藥地理

|