【請接收】中國診所情況調查報告!

日期:2016/8/31

好像都在開診所,或者都在討論開診所。曾經在醫療服務體系當中最不起眼的細枝末節,如今卻登上了風口浪尖。診所是怎么忽然成了人們的寵兒?

互 聯網醫療在診所的躥紅過程中起到了推波助瀾的作用。早期在線上商業變現走投無路的情況下,診所被看成互聯網醫療實現商業變現的路徑。后來當用戶獲取變得非 常困難和昂貴之后,貼近基層的診所被寄希望成為流量的入口。再后來,丁香園創始人李天天的觀點把這種寵愛推向了新的高度,他認為,診所、社區衛生中心等基 層醫療機構才是移動醫療發揮作用的真正場景。

可以明顯感到,從商業化輔助工具,到重要流量入口,直到現在被視作承載移動醫療的基礎場景,在互聯網醫療的風口上,曾經在醫療服務中被視為“屌絲”的診所,一步一步實現逆襲最終成為資本和創業者眼中“網紅”。

實 際上,診所早已不僅是互聯網醫療創業公司的布局重點,眾多離開體制去自由執業的醫生選擇了開辦個人診所,大量各類上市公司紛紛緊診所的布局,外資診所也在 積極開拓中國市場。如果是這樣,診所其實不僅是醫療創業公司的“風口”,而是已經成為影響整個醫療格局的關鍵環節。多年的口號“強基層”,能在診所走紅之 后實現么?

眼下的實際情況還是顯得有些尷尬。按照國家衛計委最新統計數據,截至2016年4月份,全國診所的數量將近19.8萬家。這個數據僅僅恢復到8年前(2007年底)的水平。而且像李天天的判斷,即時是現在這個水平,中國診所至少還有10萬家的缺口。

所以,盡管圍繞診所建設的討論聲勢浩大,但真正付諸實踐的診所要么剛剛起步,要么計劃尚未落地。而且,掣肘診所發展的人才、患者、保險等瓶頸一直都存在。尤其是診所只能應對普通病、常見病、慢性病,對醫療體系的改變并不是根本性的。所以,現在還真的沒到樂觀的時候。

1.政策合力

在醫療這樣的高管制領域,任何一個方面的突破都少不了政策上的改革。通常看來,診所的爆發得益于國家力推分級診療。但這其實將問題簡單化了。

社會辦醫

新 醫改從最初啟動時一直堅持鼓勵社會辦醫。早期的社會辦醫大都討論的是社會力量如何舉辦醫院,專科醫院、綜合醫院等。但社會辦醫一直面臨“彈簧門”、高風險 等問題,發展不起來。況且,大多數辦起來的民營醫院定位中高端市場,屬于“錦上添花”性質。雖然一定程度上能夠提高醫療市場的競爭,但對于解決醫療資源的 配置、合理就醫秩序方面的作用十分有限。

其實在這個時候,國家的社會辦醫政策就開始鼓勵舉辦診所。但受限于過往觀念往往認為,診所因為只能提供提供基本醫療服務,高定價沒客源,低定價沒利潤,不進醫保沒活路,所以初期的資本并沒有對診所報以太大的熱情。

分級診療

后來,分級診療成為政策主流,資本和創業紛紛轉而從這個趨勢中尋找機會。實際上,分級診療政策可以算作是“強基層”的擴充版。整個政策的導向,也是通過增強基層的醫療服務能力,將患者引導到基層就醫,從而形成分級就診的秩序。

國務院的分級診療指導意見中,有兩條直接針對診所:大力推進社會辦醫,簡化個體行醫準入審批程序,鼓勵符合條件的醫師開辦個體診所,就地就近為基層群眾服務;探索個體診所開展簽約服務。但將診所捧紅的政策,并不僅僅只有這兩句話。

支付政策

包括診所在內的基層醫療機構發展欠佳,其實與按項目付費的支付方式不無關系。因為在醫生服務價值得不到價格體現的情況下,診所能夠開展的服務項目很少,很難獲得高的經濟收益。所以從大環境來講,支付方式的改革是基層醫療機構獲得發展的必要條件。

2011年,人社部63號文提出,適應基層醫療機構或全科醫生首診制的建立,探索實行以按人頭付費為主的付費方式。2016年人社部在三醫聯動的指導意見中強調,繼續深化醫保支付方式改革,加快推進按病種、按人頭等付費方式。

家庭醫生

應該說,所有的優惠政策緊密的聚焦在診所上,家庭醫生制度的出臺功不可沒。因為家庭醫生的倡導,意味著整個醫療服務觀念的轉變。分級診療不僅是將患者治病從大醫院轉移到基層醫院,而是要通過家庭醫生制度,從疾病預防、健康管理便已經有人開始負責。

從 已有的國際經驗看,診所是家庭醫生的主要承載模式。因為只有診所能夠深入到與人們生活最貼合的地方。在7部委聯合出臺的關于家庭醫生的指導意見中也清楚的 提出,鼓勵符合條件的非政府辦醫療衛生機構(含個體診所)提供簽約服務,并享受同樣的收付費政策。這便明確了中國的家庭醫生制度需要社會辦的診所。

診所設置

診所雖然規模小,但同樣受到嚴格的管控。診所的建設也是需要嚴格的審批。如何順利拿到執照,一直是實體醫療機構建設方需要解決的頭等大事。曾經有業內人士跟我抱怨,其實不能說門檻特別高,主要是過程比較繁瑣。

而隨著醫改對社會辦醫的推動,診所的設置條件也一直在放寬。早在2011年,原衛生部就在五個省市試點開辦個體診所。后來在2015-2020年醫療服務規劃綱要當中進一步明確提出,個體診所等其他基層醫療衛生機構的設置,不受規劃布局限制,實行市場調節的管理方式。

健康數據

某 種程度上,健康醫療大數據的應用給了診所具備脫胎換骨的可能。如果診所的發展定位仍然是一個傳統的基層醫療機構,那取得突破仍然很難,因為限制已有基層醫 療機構的因素都會限制診所的發展。而有了健康醫療大數據的應用,智能硬件、互聯網醫療的發展,讓診所具備了突破的可能。

國 務院關于健康醫療大數據應用的指導意見中提到,發展居家健康信息服務,規范網上藥店和醫藥物流第三方配送等服務,推動一系列健康相關等產業發展;以家庭醫 生簽約服務為基礎,推動覆蓋全生命周期的預防、治療、康復和健康管理的一體化電子健康服務。提供居家健康信息服務、家庭醫生簽約服務等,診所都是重要基 礎。

總結起來,診所的火熱雖然分級診療政策起到了很大的推動作用,但實際上是一系列政策的演變給了診所發展一個比較全面的良性空間。

2.四股力量

中國目前有接近20萬家診所的存量,大致10萬家診所的缺口。那么未來的方向就有兩個:一個是整合、改造、提高存量診所,提高它們的服務能力和服務質量;另一個就是興建新的診所,增加基層醫療服務供給。從目前的形勢來看,至少有4股力量在搶占診所市場。

互聯網醫療

開 辦線下診所其實還是需要投入相當的資金,對于大多數起步不久的創業公司難以負擔。或者說,只有資金比較雄厚的互聯網醫療公司,才有實力進入線下診所。而事 實是,春雨醫生、微醫集團、丁香園、杏仁醫生、媽咪知道、平安萬家、強森醫療等拿到巨額融資的互聯網醫療公司,都已經開始實施診所布局。(這是不是說明這 個事兒大勢所趨?)

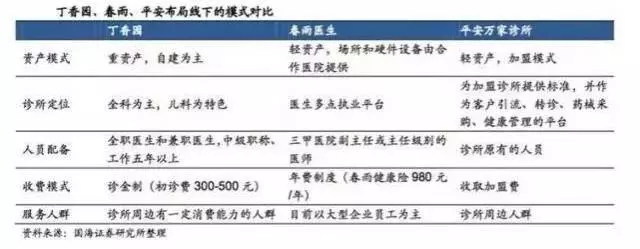

基 于各家自身的發展特點,互聯網醫療公司在診所的布局上表現除了比較明顯的差異。比如春雨醫生是與醫療機構的“合作模式”,就是傳說中的“輕模式”;平安萬 家除了自建的旗艦診所外,主要是以加盟的方式為主;丁香園、微醫、杏仁醫生、強森醫療、媽咪知道都是采用自建、自營診所的方式(微醫建設的其實叫全科醫學 中心)。

另外還有一些是已經有了線下診所,之后積極應用互聯網的方式運營。這方面在中醫診所里比較常見。比如曾刷新中醫單筆最大額融資的中醫診所固生堂,就會積極應用受app開展支持輕問診、掛號、診后管理、診后買藥、隨訪等。

上市公司

在 8萬億的醫療健康大市場橫空出世后,各路豪強便趨之若鶩。而被視為抗周期、持久增長的醫療健康概念,更是成為各大上市公司講故事、造概念最好的選擇之一。 在2013年底,一度曾出現幾十家上市公司“哄搶”醫院的局面。這一次在診所市場興起后,上市公司又展現出了驚人的布局速度。以下做了一些初步整理:

紅日藥業-投資3000萬,建全療程中醫診所醫珍堂;

通策醫療-三葉兒童口腔診所,目前已經在北京、湖州、義烏、南京等地落地;

朗姿股份-收購晶膚醫美,擬未來2年建設線下30家醫美診所;

樂普醫療-構建三級心血管醫療服務體系,目前見1500家診所,已建成200家;

綿世股份-長生谷醫療擁有尤邁醫學診所控股權;

蘇寧環球-聯合韓國ID健康集團合資建設醫美診所;

康澤藥業-旗下擁有良濟堂中醫診所;

江河集團-收購澳大利亞最大連鎖眼科醫院VISION,并引進其技術開發高端眼科很多;

康恩貝-計劃推進中醫連鎖診所;

華東醫藥-1家醫療美容診所、3家健康體驗館和7家醫院健康分館。

這部分上市公司主要來自A股,還有一些來自港股的上市公司也在積極布局內地的診所市場,比如鳳凰醫療(已擁有54家社區診所)、聯合醫務(在港澳地區擁有600個服務點,又與鳳凰醫療、周大福在內地診所建設上開展合作)、康健國際(擁有香港地區最大的醫療服務網絡)。

前面這些上市公司的布局主要是直接從事診所建設,或計劃實施診所建設。還有一些上市公司做的是與診所相關的業務,比如萬方發展的“數字口腔項目”,將華西口腔醫院與四川各診所對接,提高各診所的收入、醫生水平以及聲譽。

本土診所&外資診所

在 這波互聯網醫療舉辦診所之前,社會辦醫也已經催生了一波新型診所,比如和睦家、美中宜和、卓正等都是在這個階段開始興建線下診所。與此同時,中國的醫療市 場也逐漸向外資開放,越來越多的外資醫療機構進入中國。比如來自新加坡的新寧(擁有3家線下診所)和百匯(3家診所、5家門診),都已經先后在中國落地。

3.困難機遇

其實,這4股力量建診所都離不開的一股力量就是醫生。他們是這些診所能夠發展的核心要素。那么醫生開診所的意愿如何?

目前沒有找到特別好的總體調查,不過名醫辭職開診所的新聞卻時時見諸報端。像于鶯、朱巖就不用說了,最近的還有歐茜、裴洪崗、石迎輝、王斌勝等。也許總體數量不多,但他們的舉動可能會帶來更廣泛的影響。

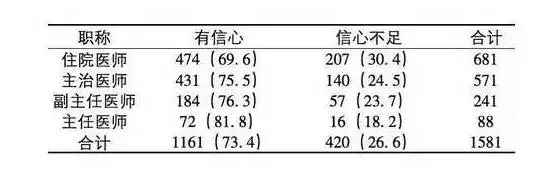

不 過,有人倒是專門針對中醫執業醫師開診所的意愿做過調查。在1581位被調查的中醫執業醫師中,住院醫師占42. 50%,主治醫師占36.12%,副主任中醫師占15.69%,主任中醫師占5.69%。83%的受訪者表示有獨立或合伙開辦中醫診所想法;還有82%受 訪者認為目前國內中醫診所過少,11%受訪者認為數量適中,7%受訪者認為數量已經過多。

從這些現狀可以看到,從開辦診所的群眾基礎角度來講,雖然談不上燎原之勢,但星星之火肯定已經是有了。而從診所的專科上來看,目前綜合診所、口腔、兒科、眼科、醫美、中醫等幾個方向是新建診所比較多的領域。

新建的診所無論來自這4股力量的哪一股,實際上都在努力探索與原有診所不同的模式。原有診所基本上等同于社區藥店了,主要就是開藥的功能,藥占比往往都要達到70%多。而在過往接觸的新診所,他們往往都會強調自己提供的是醫療服務,而不是簡單開藥。

但是,想實現這樣的目標并不容易,因為診所仍面臨著很多實際困難。北京市曾經該地區的社會基層醫療機構發展狀況做過一次調研,發現了幾個方面的問題:

人 力資源總量較多,但質量較低、人才隊伍結構不合理。 由于多地點執業政策落實情況不好,護士、藥師士、檢驗技師士、影像技師士等人才比較缺乏,醫護比“倒置”現象嚴重,基層醫療機構輔助科室功能弱化。在醫務 人員的年齡和學歷方面,人才隊伍呈現“啞鈴狀”分布,以剛畢業的學生和退休返聘的醫務人員為主,而且醫務人員流動性大。

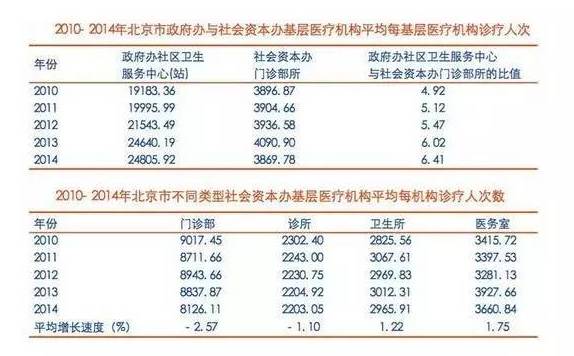

社會資本辦基層醫療機構服務量較少,不利于機構生存。服務量方面,雖然社會資本辦基層醫療機構在機構數量和人力資源等方面均占據了很大比重,但其診療人次仍遠遠低于政府辦基層醫療機構,僅占有很小的市場份額。

有不利因素,但也有一些有利因素能夠幫助診所的發展:

①隨著經濟水平的提高,消費升級成了這個時期的主流趨勢。這并不簡單意味著更高的消費,而是人們開始追求消費的品質。這一點在醫療當中同樣有所體現,越來越多的人追求有品質的醫療服務和醫療環境,這為定位于中產階層人群的新興診所創造了條件。

②醫療信息化水平和觀念的提高,尤其是SaaS服務的興起,為診所實現標準化、流程化、高品質、低成本的醫療服務創造了條件。而且也使得優質診所的快速復制和擴張成為可能。同時,診所SaaS本身也成長為一個新的創業方向。

但總歸診所是實體醫療機構的運營,如果說互聯網醫療本身的成長都是十分緩慢且艱難的話,那么恐怕更難指望診所能夠發展很快。不過好在,這場關于診所的熱情還是十分高漲的。

信息來源:醫藥新勢力

|