針尖削鐵!醫藥商業公司如何提升利潤?(上)

日期:2017/4/6

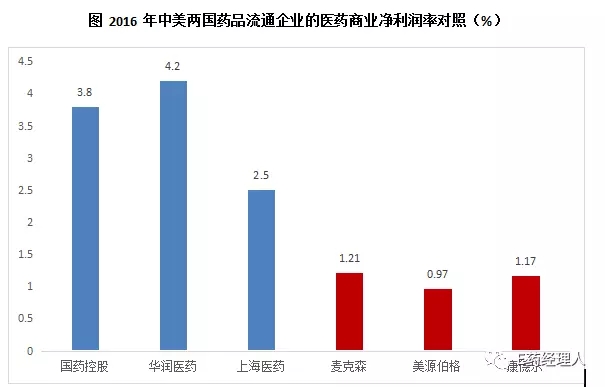

無論在國內外,藥品流通行業注定是一個微利的產業。醫療費用不斷上漲使得各國醫保必須有效控制成本,因此不斷壓縮藥品渠道中的加價率;與此同時,激烈的市場競爭不斷考驗著企業的經營規模和效率,藥品分銷業務因此成為了一門“針尖削鐵”來獲取利潤的生意。根據主要上市公司的年報,我國最大的醫藥流通企業國藥控股、華潤醫藥和上海醫藥的2016年凈利潤率分別為3.8%,4.2%和2.5%。

相比較而言,國外的醫藥分銷巨頭的凈利潤率則更加微薄:2016年,排名美國前三位(亦全球前三位)的麥克森、美源伯格以及康德樂的凈利潤率僅為1.21%,0.97%和1.17%(圖)。

從表面上來看,如此極其微薄的利潤率顯然對企業發展構成明顯挑戰,但這卻也是醫療改革和藥品流通行業自身發展的需要。不僅如此,微利商業模式還有更為積極的一面,它不僅能擋住外來的新競爭者,同時也能塑造藥品流通行業的企業核心競爭力。為了保證利潤,企業必須建立足夠的規模和效率來有效降低成本,與此同時還需要開發各種創新性的增值服務來滿足上下游客戶的需求并創造更多的盈利機會。

相比較而言,美國藥品分銷巨頭們雖然凈利潤率更低,但在企業的營業收入、應收賬款周期、庫存周轉天數等各項指標方面明顯優于國內企業。在這其中,美國第二大藥品分銷企業美源伯格顯示了其最為高效的運營效率。在整個2016財政年度中,它以區區的2.9%的毛利率和1.9%的營業費用率完成了超過1400億美元的營業收入并創造了約1%的凈利潤率水平,其運營效率可見一斑。

有基于此,在2016年末發布的我國醫藥流通行業“十三五”規劃中,國家商務部將“培育形成一批網絡覆蓋全國、集約化和信息化程度較高的大型藥品流通企業”明確定義為從2016年到2020年我國藥品流通業發展的具體目標,并明確了“提升行業集中度”、“優化藥品供應鏈管理”、“推進‘互聯網+藥品流通’”、“培育發展中介服務”等多項行業發展主要任務。

無獨有偶的是,在2016年末國務院發布的《“十三五”深化醫藥衛生體制改革規劃》中,同樣提到了“力爭到2020年,基本建立藥品出廠價格信息可追溯機制,形成1家年銷售額超過5000億元的超大型藥品流通企業,藥品批發百強企業年銷售額占批發市場總額的90%以上”的目標,這無疑將是擁有上萬個藥品批發企業的中國藥品流通行業的一次重大升級。

根據商務部的統計,“十二五”末的我國藥品流通業已經形成國藥控股、華潤醫藥和上海醫藥3家年銷售超過千億元以及年銷售額達到500億元的九州通這四個全國性的醫藥流通巨型企業,以及24家年銷售額過百億元的區域性藥品流通企業。從2016年的年報上來看,在行業增速放緩的壓力之下,醫藥流通前三強巨頭仍保持了穩健的增長,這對于行業集中度的提高顯然意義重大。

相比較于收入的增長,穩健的財務狀況對醫藥商業公司通常更為重要。藥品分銷業務歷來對資金要求高,如果分銷企業的上下游占用資金的時間周期過長,特別是醫院回款周期長,將使醫藥商業公司不得不不斷籌集資金用以維持現金流,從而讓越來越高的財務費用侵蝕企業的凈利潤。雖然國務院和衛計委文件一再強調加快醫院付款時間和降低藥品生產流通成本,但回款周期和醫藥商業公司的應收賬款問題依然是企業管理中的一個重大挑戰。

對此,2017年初國務院發布的13號文件中,在“加強藥品購銷合同管理”再一次強調了“將藥品按期回款情況作為公立醫院年度考核和院長年終考評的重要內容”。從最近發布的年報來看,2016年的國藥控股在主營業務收入增長的同時,財務費用出現了小幅度的下降,與此同時在2016年報中國藥控股明確提出了“在財務、人力資源多元融運營管理信息化采購等方面進一步加強管控,費用率、應收賬款余額占收入比、應收賬款周轉天數進一步下降。資金效率進一步改善,經營風險進一步下降,企業競爭力進一步增強”的表述,充分顯示了我國大型醫藥商業公司經營者們對財務健康的愈加重視。

無論在國內外,藥品流通行業注定是一個微利的產業。醫療費用不斷上漲使得各國醫保必須有效控制成本,因此不斷壓縮藥品渠道中的加價率;與此同時,激烈的市場競爭不斷考驗著企業的經營規模和效率,藥品分銷業務因此成為了一門“針尖削鐵”來獲取利潤的生意。根據主要上市公司的年報,我國最大的醫藥流通企業國藥控股、華潤醫藥和上海醫藥的2016年凈利潤率分別為3.8%,4.2%和2.5%。

相比較而言,國外的醫藥分銷巨頭的凈利潤率則更加微薄:2016年,排名美國前三位(亦全球前三位)的麥克森、美源伯格以及康德樂的凈利潤率僅為1.21%,0.97%和1.17%(圖)。

從表面上來看,如此極其微薄的利潤率顯然對企業發展構成明顯挑戰,但這卻也是醫療改革和藥品流通行業自身發展的需要。不僅如此,微利商業模式還有更為積極的一面,它不僅能擋住外來的新競爭者,同時也能塑造藥品流通行業的企業核心競爭力。為了保證利潤,企業必須建立足夠的規模和效率來有效降低成本,與此同時還需要開發各種創新性的增值服務來滿足上下游客戶的需求并創造更多的盈利機會。

相比較而言,美國藥品分銷巨頭們雖然凈利潤率更低,但在企業的營業收入、應收賬款周期、庫存周轉天數等各項指標方面明顯優于國內企業。在這其中,美國第二大藥品分銷企業美源伯格顯示了其最為高效的運營效率。在整個2016財政年度中,它以區區的2.9%的毛利率和1.9%的營業費用率完成了超過1400億美元的營業收入并創造了約1%的凈利潤率水平,其運營效率可見一斑。

有基于此,在2016年末發布的我國醫藥流通行業“十三五”規劃中,國家商務部將“培育形成一批網絡覆蓋全國、集約化和信息化程度較高的大型藥品流通企業”明確定義為從2016年到2020年我國藥品流通業發展的具體目標,并明確了“提升行業集中度”、“優化藥品供應鏈管理”、“推進‘互聯網+藥品流通’”、“培育發展中介服務”等多項行業發展主要任務。

無獨有偶的是,在2016年末國務院發布的《“十三五”深化醫藥衛生體制改革規劃》中,同樣提到了“力爭到2020年,基本建立藥品出廠價格信息可追溯機制,形成1家年銷售額超過5000億元的超大型藥品流通企業,藥品批發百強企業年銷售額占批發市場總額的90%以上”的目標,這無疑將是擁有上萬個藥品批發企業的中國藥品流通行業的一次重大升級。

根據商務部的統計,“十二五”末的我國藥品流通業已經形成國藥控股、華潤醫藥和上海醫藥3家年銷售超過千億元以及年銷售額達到500億元的九州通這四個全國性的醫藥流通巨型企業,以及24家年銷售額過百億元的區域性藥品流通企業。從2016年的年報上來看,在行業增速放緩的壓力之下,醫藥流通前三強巨頭仍保持了穩健的增長,這對于行業集中度的提高顯然意義重大。

相比較于收入的增長,穩健的財務狀況對醫藥商業公司通常更為重要。藥品分銷業務歷來對資金要求高,如果分銷企業的上下游占用資金的時間周期過長,特別是醫院回款周期長,將使醫藥商業公司不得不不斷籌集資金用以維持現金流,從而讓越來越高的財務費用侵蝕企業的凈利潤。雖然國務院和衛計委文件一再強調加快醫院付款時間和降低藥品生產流通成本,但回款周期和醫藥商業公司的應收賬款問題依然是企業管理中的一個重大挑戰。

對此,2017年初國務院發布的13號文件中,在“加強藥品購銷合同管理”再一次強調了“將藥品按期回款情況作為公立醫院年度考核和院長年終考評的重要內容”。從最近發布的年報來看,2016年的國藥控股在主營業務收入增長的同時,財務費用出現了小幅度的下降,與此同時在2016年報中國藥控股明確提出了“在財務、人力資源多元融運營管理信息化采購等方面進一步加強管控,費用率、應收賬款余額占收入比、應收賬款周轉天數進一步下降。資金效率進一步改善,經營風險進一步下降,企業競爭力進一步增強”的表述,充分顯示了我國大型醫藥商業公司經營者們對財務健康的愈加重視。

信息來源:E藥經理人

|