【開疆】中國最大三家醫藥商業2017年要這樣玩零售!

日期:2017/4/9

為了保證利潤,企業必須建立足夠的規模和效率來有效降低成本,與此同時還需要開發各種創新性的增值服務來滿足上下游客戶的需求并創造更多的盈利機會。

從中短期來看,公立醫療機構依然將是我國醫藥市場的核心組成部分。不過,“醫藥分開”和“互聯網+”的推行正在取得突破,這也意味著我國藥品零售業迎來了新的發展機遇和空間。

從表面上來看,藥品零售業是零售行業的一個細分領域。不過,考慮到藥品所固有的臨床治病救人屬性,醫藥產品的客戶需求以及零售模式必定與其他商品存在相當大的差別。

具體而言,一方面,它具有較高的安全性要求而呈現一定的準入壁壘,另一方面如何與臨床治病防病的要求充分結合才是業務是否能夠穩定可持續增長的關鍵。

由此,零售藥店的核心競爭力通常表現為其足夠的規模,基于不同臨床需求和客戶習慣的藥學服務能力,以及藥品零售與分銷之間的協同整合等主要因素。

以全球最大的連鎖藥店WBA為例。作為一個全球性的藥品零售連鎖巨頭,WBA的業務布局主要分布在美國和歐洲這些醫和藥完全分業的國家。

在美國,WBA于2016年收購了RiteAid藥店,成為了美國銷售收入和零售門店最大的藥品零售連鎖巨頭。在這之前,WBA 與美國藥品分銷巨頭AmerisourceBergen簽訂十年期的戰略聯盟關系,形成了藥品的零售和分銷業務之間的緊密聯系和協同效應。此外,更重要的是,根據客戶不同的臨床需求和購藥習慣,WBA在美國布局了完全不同類型的零售藥店形態,用以滿足客戶之間的不同需求(圖1)。

在我國,藥品零售行業也呈現了類似的競爭力要素。隨著行業內機遇的逐漸顯現,各大醫藥流通企業紛紛加大了對這一領域的投入力度,并取得了積極的回報,這在我國三大醫藥商業巨頭的年報中可見一斑,

國控玩法

國藥控股的2016年藥品零售業務收入增長了17%,達到102.4億元。國控旗下的國大藥房連鎖藥店也因此成為國內第一個百億規模的連鎖藥店。

在國藥控股的年報中,公司將零售業務定義為“集團調整結構的戰略性板塊”,與之所對應的則是零售藥店門店數量從2014年的2096家一路增長至2015年的3080家和2016年的3502家。

根據公司總裁李智明的描述,未來預期零售板塊對收入和利潤貢獻會更高。通過持續性的并購和自營店發展,國藥控股有望在2020年擁有一萬多家零售門店,屆時零售業務收入的占比也將提升至10%左右。

上藥玩法

上海醫藥在年報中表示,2016年上海醫藥的藥品零售業務獲得了穩步發展,在啟動了零售資源的內部整合與外擴之后,其銷售規模突破50 億。在上海醫藥的藥品零售業務中,上藥云健康是其中的一個最大的亮點。

2016年,上藥云健康啟動了“益藥·電子處方”項目。通過這個項目,上海醫藥能利用“醫藥分開”,“藥品零加成”以及“藥占比控制”等醫改政策因素,將其藥品零售資源與多個醫療機構合作,通過電子處方流轉系統,對門診處方進行收集和直達配送。更為重要的是,為了配合分級診療制度的建設,上海醫藥的“益藥站”能為為上海市內社區醫療提供直達病人的藥品配送服務,從而將藥品零售業務完整地嵌合到醫療臨床服務的生態體系之中。

此外,上海醫藥與丁香診所展開的藥品合作經驗也將有益于上海醫藥的零售平臺參與到民營醫療機構的未來處方外流機會之中。根據上海醫藥的年報披露,截至2016年底新增電子處方21.7萬張,同比增長600%,這成為藥品零售行業參與“醫藥分開”實踐的一個良好案例(圖2)。

華潤玩法

華潤醫藥的2016年藥品零售業務實現了營業額39億港幣,增幅為7.2%(按人民幣口徑增長14.2%)。

2016年,華潤醫藥在零售業務中的主要工作在于業務整合,對品牌、戰略投資、運營管理、資料系統等方面逐步統一。

根據公司披露,高值藥品直送業務(DTP)的快速增長成為了其中的主要推動因素。到2016年末,華潤醫藥在全國27個城市已經布局了64個DTP的藥店。

三大醫藥商業巨頭對自身零售業務發展狀況的披露,呈現了我國藥品零售行業的轉型發展方向。我國傳統零售藥店往往是醫院藥品銷售的一個補充,其贏利模式主要通過財務的有效費用控制以及卓越的品類管理,也就是優先選擇毛利較高和周轉較快的產品來獲得利潤。

不過,隨著醫療改革的深入推進,如今臨床需求呈現出更多元多樣化的態勢,加上消費者本身的健康意識提升,正在促進我國藥品零售行業將更多的創新要素和服務因素融入其中,通過價值營銷方式為消費者尋求最大的益處,由此根本性地建設藥品零售終端的品牌形象。

在具體的經營過程中,不同類型的產品經營賦予了不同零售藥店策略。面對形形色色的臨床治病和防病的需要,零售藥店本身也正在分化成不同的類型,例如經營專科新特藥的DTP藥店、以慢病管理為主要特色的慢性病藥物經營藥店、宣揚大健康理念的母嬰保健康復產品藥店、與醫院合作經營的藥店、以及傳統品牌中華老字號的中藥藥店等。

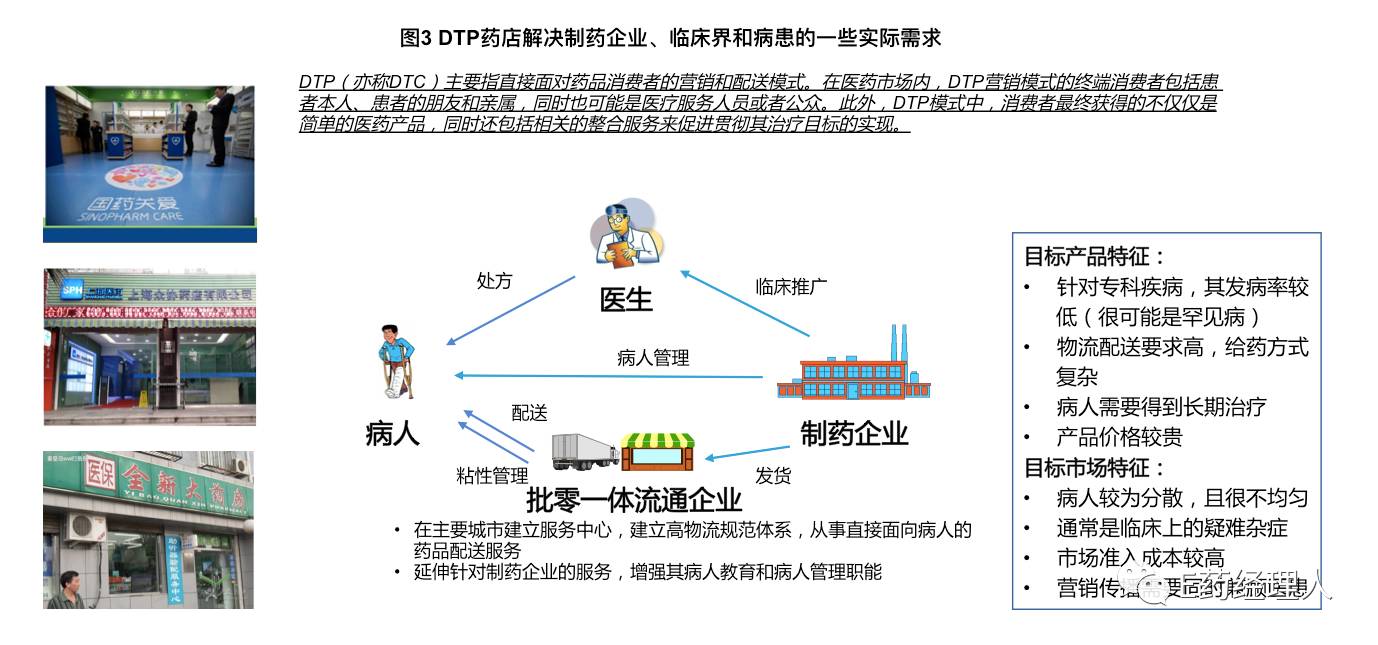

這些不同類型的零售藥店的經營行為或者經營業態之間存在一定的差異,不過它們的理念應當是大同小異的。與醫藥分銷業務開展增值服務類似,如何最大效率地協調有效資源,滿足臨床各方面的需求將是企業核心競爭力的體現。這在藥品零售業內新興的DTP業務中表現得也最為明顯(圖3)。

藥品零售業的創新發展已經是大勢所趨。在商務部發布的藥品流通業“十三五”規劃中,“創新零售服務模式”已經成為了其中的重要任務。在此其中,這份“十三五”規劃提出了“在推進零售藥店信息系統與醫療機構信息系統和醫保支付系統對接的過程中,鼓勵具備條件的零售藥店承接醫療機構門診藥房服務和其他專業服務”,而這正與醫藥流通巨頭們當前的努力不謀而合。

不過,雖然這些流通巨頭們已經加大了對零售業務的重視和投入,未來行業內的競爭將愈加激烈,三大醫藥商業巨頭也會直接面對一心堂、大參林、老百姓等專注于藥品零售的企業,以及那些區域性龍頭商業企業的連鎖藥店的挑戰。與此同時,如何將零售業務嫁接到正在改革變化中的醫療體系之內,將其融合為醫療生態圈的一個組成部分,亦不是一項輕松的工作,這一切將進一步考驗醫藥零售從業者們的智慧(圖4)

本文作者黃東臨系E藥經理人特約作者,兼任上海醫藥戰略發展研究院特約研究員等多個職務。

信息來源:E藥經理人

|