【扒一扒】為什么這16家藥企IPO被否!

日期:2017/5/24

2017年至今,醫藥企業共有20家企業進行IPO上會,其中15家獲批通過,平均過會率達75%,但低于其他行業的84%平均過會率。而實際上,2017年IPO的審核速度卻在加快。據證監會最新數據顯示,目前正進行IPO排隊的540家企業中,44家公司已過會,347家公司已獲證監會反饋,僅71家公司處于受理狀態。

醫藥行業上會的20 家企業占全部企業的10%,已然成為上市申請的主力大軍之一。然而其醫藥行業的過會率低于整體平均水平。據統計,2010年至今,醫藥行業共有33家IPO企業未過會。由于醫藥行業生產、流通、經營各環節復雜,需要專業資質,監管審核的關注重點會置于企業的生產和購銷的規范性、商業賄賂與經銷商相關等問題,通過的門檻自然比其他行業高。

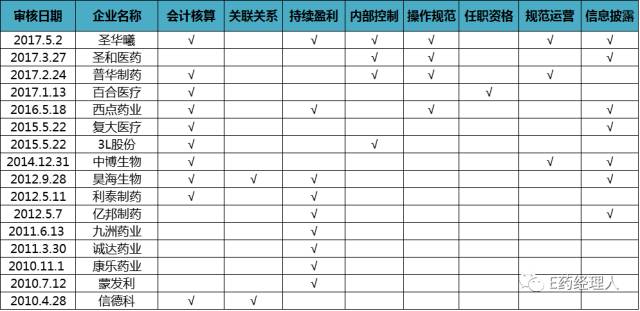

從證監會對其中16家企業的給出意見,反映出對醫藥企業的持續盈利能力、財務規范、內部操作、信息披露等方面的側重監管,特別是對商業賄賂的監管在持續加強。

證監會對16家企業主要詢問問題

數據來源:wind、證監會、廣證恒生

瞄準商業賄賂問題

近來,為了整頓存在經銷商眾多、規則復雜、商業賄賂等問題的醫藥行業購銷流通環節,國家大力推廣兩票制,并將于2018年在全國鋪開。醫藥生產企業與經銷商之間易產生的商業賄賂問題,也是證監會對經銷商和購銷環節的財務制度關注的重點。

發審委對申請IPO藥企關注的重點在于內部控制制度能否有效防范商業賄賂風險,這些風險包括報告期各期促銷費及學術推廣費的具體分項構成,是否在促銷和學術推廣活動中給予過相關醫生、醫務人員、醫藥代表或客戶回扣、賬外返利、禮品,是否存在承擔上述人員或其親屬境內外旅游費用等變相商業賄賂行為。

在未過會的16家企業中,圣華曦、普華制藥、西點藥業等 企業涉及商業賄賂或回款問題。證監會要求圣華曦說明其內控制度是否能防范商業賄賂,要求普華說明與回款相關的財務制度問題。

證監會發現,結合圣華曦的訂單獲取方式、流程,補充說明相關財務及內控制度的執行情況及其有效性,其營銷模式暗藏商業賄賂的風險。

西點藥業也因商業賄賂問題產生的內控不規范而被否。發審委員指出了西點的IPO申請的四個疑點:包括公司主要產品利培酮口腔崩解片(可同)的專利技術使用事宜、各年度經銷商變化數量較多的原因、公司與可比公司分產品的毛利率對比情況以及銷售費用中業務推廣費的內部控制制度運行有效性和是否存在商業賄賂問題的核查情況。

除了商業賄賂,被否IPO企業中也不乏其他財務不規范現象。普華制藥存在業務員直接收取貨款和客戶以個人名義回款、以貨款沖抵銷售費用的行為;3L股份被查出有16名銷售人員私刻19家客戶印章用于銷售訂單、框架性協議、收入及應收賬款詢證函,并在費用報銷中使用假發票;部分政府采購合同約定發行人應設立專用賬戶,按合同約定的一定比例或者固定數額留存風險基金,但中博生物未設立專用賬戶而是據實進行賠付和賬務處理。

商業賄賂等財務不規范現象,直指企業內控制度存在問題。把控好企業的內部控制制度,不僅有利于企業的合規,在通過IPO申請也會更高效。

IPO必殺技之持續盈利能力

作為直接面向市場獨立經營能力的企業持續盈利能力,對藥企的經營模式、產品或服務、知識產權等有重要影響,申請上市企業的生產、經營資質和經銷商更換都會受證監會關注。未過會的16家企業中,圣華曦、昊海生物、利泰制藥、億邦制藥、九洲藥業、誠達藥業、康樂藥業、蒙發利和西點藥業這9家企業,因為持續盈利能力存疑IPO被否。

通過對比9家企業被質疑原因,證監會主要將通過審核企業的采購關系、競爭關系、經營能力、利潤來源和產品的市場增長表現等,來衡量企業的盈利能力。

綜合發現,利泰制藥、九洲藥業、誠達藥業、康樂藥業因產品表現不佳,未獲準過會。

利泰制藥的主要產品普洛氨, 2009 年~2011 年毛利率分別為 55.75%、 59.37%和 60.04%,遠高于同行業可比上市公司水平;同期銷售費用率分別為6%、5.13%和5.3%,遠低于同行業可比上市公司水平。主要產品毛利率遠高于同行,但銷售費用又遠低于行業平均水平,盈利能力有待驗證。

九州藥業發行的主要募集資金投資項目包括年產 250 噸酮洛芬、年產 200 噸奧卡西平原料藥生產線及其他產品生產線和輔助設施,但酮洛芬和奧卡西平的市場表現趨勢似乎并不看好。酮洛芬原料藥及中間體2009年銷量為 245.10 噸,當時占據全球市場份額的 73.12%,而2010 年該產品銷量大跌至 181.20 噸。另一產品奧卡西平2008 年~2010年產能分別為14噸、20噸和20噸,有產能過剩風險。

誠達藥業和康樂藥業均因業績表現不佳、未獲生產批件而被IPO拒之門外。誠達的左旋肉堿系列產品2008年~2011年連續三年下跌,總跌幅約13%,用于新增產能的原料藥批準文號和GMP 證書尚未取得。同樣在2008年~2011年,康樂的抗艾滋及乙肝藥物中間體產品銷售收入和毛利貢獻逐年下降,計劃擴建的10噸恩曲他濱原料藥項目的原料藥批準文號、 GMP 證書也均未取得。

在生產環節上,多家企業未獲生產批件,生產能力難以保證,進而影響對其持續盈利能力的評價。除了上述的誠達、康樂,以非PVC軟袋包裝氨基酸大輸液為主要募投項目的利泰也未取得相關GMP 認證。

億邦制藥的問題在于未透露盈利來源的改變。證監會指出,億邦以自產藥品銷售和代理藥品銷售為主要業務,由于2009年從山西普德的銀杏達莫注射液和奧硝唑注射液的代理商轉變為全國獨家代理商,億邦2011年的毛利占比由2009 年的39.68%增長至67.39%,代理產品業務成為主要利潤來源。但是,億邦自產藥品的收入占比將逐步增加,預計 2017 年自產藥品銷售收入占比將達到 74.42%,億邦的業務將以自產藥品銷售為主。但億邦在申報材料時并未解釋經營模式、產品結構的變化。

除了業績表現,還有其他一些情況:圣華曦享受的稅收優惠和政府補助、會計處理細節不明,存在盈利對稅收優惠和政府補助嚴重依賴的可能;昊海生物的產品透明質酸鈉產品的主要原材料HA 精粉和粗粉的唯一供應商,竟是其主要競爭對手山東福瑞達生物醫藥有限公司,這很可能限制昊海生物未來的發展。蒙發利存在的問題為產品銷售單一客戶比例較大,未來盈利能力有重大不確定性。西點藥業的主要產品口腔崩解片的持續合法生產、銷售及其專利技術的權屬是否存在爭議或潛在的糾紛,尚不明確。

規范信息披露

在IPO申請過程中,真實、準確、完整的信息將對投資者的投資決策有重大影響,應當在招股說明書中披露相關信息。復大醫療與昊海生物IPO被否原因,很大程度與違反信息披露監管要求有關。

復大醫療主要從事腫瘤治療的專科醫院運營業務。復大醫療不僅布局在國內,業務范圍已擴大到國際范圍。2012年~2014 年,復大醫療國際腫瘤治療客戶單人次收入分別為國內患者的 2.44 倍、2.26 倍和1.99倍,其來源于不同國家和地區的國際腫瘤治療客戶數量和收入變化較大,但復大醫療未充分解釋變化的原因。

昊海生物被否,除了上述提及的持續盈利能力存疑、未披露供應商為競爭企業的原因,昊海生物還以不同價格受讓其經營業績主要來源的上海其勝生物制劑有限公司的股權。證監會質疑這中間是否存在重大權屬糾紛、是否存在應披露而未披露的利益安排。

保證生產、經營規范以及市場競爭力以增強藥企持續盈利能力,做好內控防范商業賄賂等不規范財務行為,保證信息披露的真實性、完整性、準確性,企業IPO過會的概率會更大。

信息來源:E藥臉譜網(www.y-lp.com)

|