藥企注意了!虛開增值稅發(fā)票大解剖!(附流程圖!)

日期:2017/6/12

虛開增值稅專用發(fā)票的判斷標準

根據以上法律規(guī)定,虛開增值稅發(fā)票的判斷標準如下:

第一,沒有真實交易或勞務行為情況下的為他人、為自己、讓他人為自己、介紹他人開具增值稅專用發(fā)票的行為一定是虛開增值稅專用發(fā)票的行為。例如,花錢購買或給予稅點從供應商或勞務提供方購買增值稅專用發(fā)票。實踐中有兩種典型的情況,分析如下:

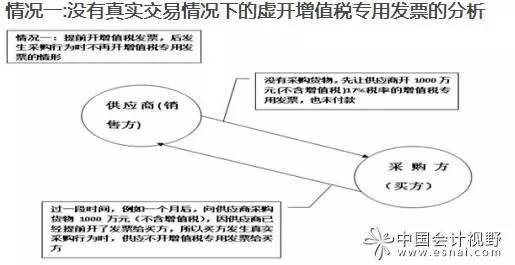

情況一:沒有真實交易情況下的虛開增值稅專用發(fā)票的分析

情況一的涉稅分析:

圖中顯示:采購方為了提前獲得增值稅專用發(fā)票的抵扣從而提前少繳納增值稅,要求與其有長期合作供應關系的供應商提前開具增值稅發(fā)票獲得提前抵扣增值稅的好處,而一個月后再從提前開具增值稅專用發(fā)票的供應商購買商品或貨物,要求供應商不要再開票給買方了。這種提前開票后一段時間才發(fā)生購買行為是一種沒有真實交易情況下的開票行為,是虛開增值稅專用發(fā)票的行為。

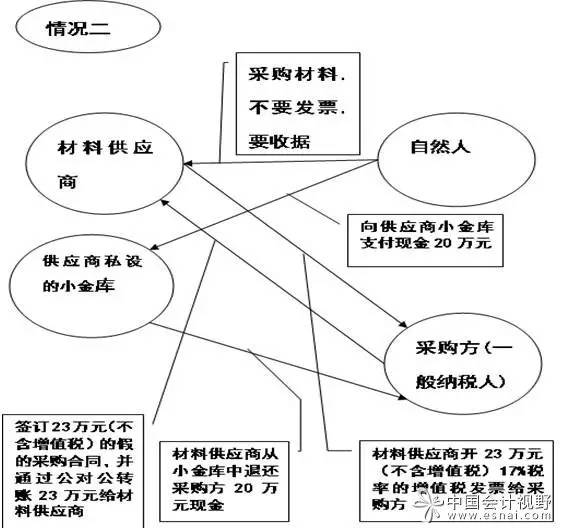

情況二:沒有真實交易情況下的花錢或給予稅點買票的分析

情況二的涉稅分析:

圖中顯示:采購方(一般納稅人)與材料供應商簽訂了一份假的采購合同23萬元(不含增值稅),并向材料供應商轉賬23萬元,材料供應商向采購方(一般納稅人)開具23萬元(不含增值稅)17%稅率的增值稅專用發(fā)票,雖然有合同流、資金流、票流,但沒有物流,實質上是采購方(一般納稅人)花了3萬元從材料供應商手里買了一張真的增值稅專用發(fā)票。這張23萬元的增值稅專用發(fā)票是虛開發(fā)票,不能在采購方抵扣增值稅進項稅額。

第二,有真實交易或勞務行為情況下的為他人、為自己、讓他人為自己、介紹他人開具與實際經營業(yè)務情況不符的增值稅專用發(fā)票或開具數量或者金額不實的增值稅專用發(fā)票的行為一定是虛開增值稅專用發(fā)票的行為。這種虛開增值稅專用發(fā)票的行為一定體現為:

銷售方(或勞務提供方)、收款方、發(fā)票開具方不是同一個民事主體。實踐中有以下三種情況,具體分析如下:

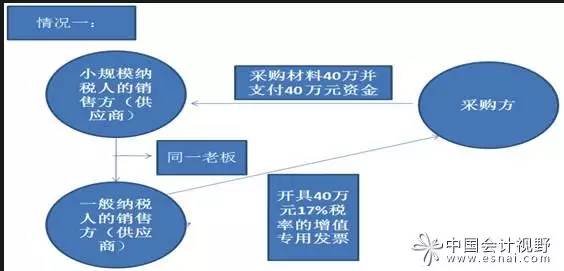

情況一:有真實交易情況下的虛開增值稅專用發(fā)票的分析

情況一的涉稅分析:

圖中顯示:銷售方、收款方是小規(guī)模納稅人的銷售方(供應商),開票方是一般納稅人的銷售方(供應商),出現了銷售方、收款方與發(fā)票開具方不是同一單位的情況,采購方不可以抵扣增值稅進項稅金,而且該張40萬元的增值稅專用發(fā)票是虛開的增值稅專用發(fā)票。

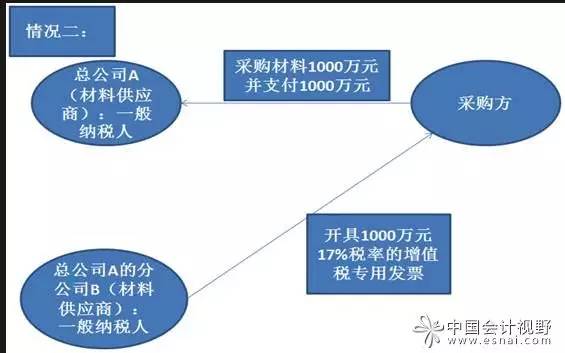

情況二:有真實交易情況下的虛開增值稅專用發(fā)票的分析

情況二的涉稅分析:

圖中顯示:收款方、銷售方是一般納稅人的材料供應商總公司A,發(fā)票開具方是總公司A的分公司B,出現了銷售方、收款方和開具方不是同一個單位的情況,采購方獲得的一張1000萬元的增值稅專用發(fā)票不可以抵扣增值稅進項稅金,而且該開票行為是一種虛開增值稅專用發(fā)票的行為。

情況三:有真實交易情況下的虛開增值稅專用發(fā)票的分析

情況三的涉稅分析:

圖中顯示:收款方、銷售方是一般納稅人的材料供應商A,發(fā)票開具方是與公司A同一老板的材料供應商B,出現了銷售方、收款方和開具方不是同一個單位的情況,采購方獲得的一張200萬元的增值稅專用發(fā)票不可以抵扣增值稅進項稅金,而且該開票行為是一種虛開增值稅專用發(fā)票的行為。

(來源:肖太壽財稅工作室)

兩票制全國大規(guī)模落地執(zhí)行!!大批代理型商業(yè)面臨淘汰或被迫轉型!!底價代理工業(yè)企業(yè)面臨巨大挑戰(zhàn),代理商將何去何從、自然人的生存狀態(tài)將如何改變?藥企自營模式、底價代理模式、傭金制模式、高開高返模式等各類傳統營銷方式,在兩票制+營改增等政策實施后,如何應對?

“兩票制+營改增”新政策環(huán)境下,兩票制推行,傳統過票公司功能瓦解,票據必須通過工業(yè)高開實現,高開稅點、傭金兌付全部回歸工業(yè)企業(yè),底價、部分高開轉全部轉高開成唯一出路!營改增全行業(yè)推行,找票沖賬觸及刑法,死路一條!工業(yè)高開收入、傭金支出如何平賬?營銷體系怎樣合規(guī)與營銷財務無縫配合?底價代理過渡為高開高返的財務策略,費用合規(guī)處理的方式方法?

6月17-18日,賽柏藍將在北京召開“兩票制政策下,藥企營銷財稅合規(guī)轉型策略研討會”,會議將邀請政策專家、會計師、財稅專家、律師、行業(yè)傭金制鼻祖、營銷專家等強大講師團隊,為藥企打造合規(guī)、落地的營改增+兩票制解決方案,幫助企業(yè)完美布局CSO合規(guī)落地,打造經得起考驗的合規(guī)標準。會議議程如下:

|

6月17日上午9:00-12:00

|

演講內容

|

|

演講內容:“兩票制+營改增”政策解讀與藥企應對策略深度分析(近期,吉林、遼寧、黑龍江、上海、安徽、陜西、湖南、海南、重慶、四川、青海、寧夏、廣東等十多個省份相繼出臺兩票制落地政策,出現違規(guī)過票商業(yè)斷崖式關門潮,代理商過票渠道被封死,兩票制政策讓藥企代理制底價結算成為歷史,被迫底價轉高開轉型。同時,醫(yī)生執(zhí)業(yè)放開、第三方醫(yī)藥物流高調涉足流通配送、醫(yī)保支付改革快速推進等政策對企業(yè)傳統模式帶來重大影響。)

|

|

演講內容:如何構建高效的新型渠道結構和營銷渠道模式?藥企CSO機構體系的營運規(guī)劃與流程(兩票制政策推行,加上藥品流通領域整治十大違規(guī)行為,在貨、票、款、證、帳等五統一的嚴格規(guī)范下,藥企與代理商合作模式如何轉型合規(guī)?藥企或代理商如何提取傭金?誰來提現?如何提現?通過對國內領先企業(yè)(上市公司)先進操作經驗的學習分析基礎上,賽柏藍專家總結出一目了然的藥企營銷合規(guī)轉型操作模型25個,簡潔明了、一聽便會結合自身企業(yè)落地實施。)

|

|

6月17日下午14:00-18:30

|

|

演講內容:傭金代理制模式下,藥企財務處理應對升級(理清認識,多側面理解營改增政策,一般與小規(guī)模納稅人優(yōu)劣勢何在?小微企業(yè)稅收優(yōu)惠政策,是否真清楚,是否用好了國家給予的政策優(yōu)惠?營銷活動常見發(fā)票種類及稅率,全員知曉否,企業(yè)有多少冤枉錢(稅)?傳統底價代理模式企業(yè)財稅處理與財稅風險、資金風險;高開高返模式企業(yè)財務處理;代理制下兩票制企業(yè)財務處理;傭金制代理高開稅收分攤財務處理;銷售費用與高開稅收稅務籌劃與分攤設計;藥企無票費用的處理方式;)

|

|

演講內容:藥企與CSO機構合作合規(guī)營運、落地輔導與稅收合規(guī)籌劃(違規(guī)買票、全員找票、以費用沖賬的時代已經過去,隨著營改增、金稅三期上線后,如何進行稅務籌劃?如何合法取得沖賬票據?如何爭取稅收返還?藥企如何通過全業(yè)務流程體系設計合規(guī)轉型?醫(yī)藥代表由帶金銷售轉為專業(yè)學術交流、收集藥品使用信息、支付臨床費等學術功能,如何合規(guī)?各類CSO機構業(yè)務證據支持如何設計?CSO銷售發(fā)票如何四流合一?費用發(fā)票如何確保業(yè)務真實合規(guī)?產品進院、學術推廣、催款、臨床信息反饋等業(yè)務職能如何與運營合規(guī)對應?如何解決合法性?合同怎么簽?票據、業(yè)務真實如何操作?如何最低成本安全運營CSO機構?)

|

|

6月17日晚上19:30-21:00

|

|

閉門沙龍:兩票制+營改增背景下,藥企CSO布局及落地閉門研討會

沙龍內容:賽柏藍專家一對一輔導CSO布局及落地服務,幫助企業(yè)快速建立全國CSO網絡,全國各省市兩票制政策密集落地營銷財稅快速轉型升級。

|

|

6月18日上午9:00-12:00

|

|

演講內容:CSO機構合規(guī)標準及稽查風險防控(CSO遍地開花,醫(yī)藥工業(yè)如何防范來自CSO的風險如何?CSO如何與工業(yè)配合,達到雙方風險最小化,利益最大化?為防止稅收株連,CSO公司如何時防范稽查?財務人員與業(yè)務人員如何配合,建立CSO風險防控體系;藥企虛開增值稅發(fā)票與接受虛開的法律責任及如何應對虛開?稅務稽查起因、案例及籌劃,如何應對?藥企組織架構設計、業(yè)務合同風險規(guī)避、費用列支類型與占比、發(fā)票合規(guī)處理、全面風險管理體系;兩票制后,代理商行為、員工行為、合規(guī)管理)

|

|

6月18日下午14:00-17:00

|

|

演講內容:兩票制+營改增:藥企及CSO機構合規(guī)管理與法律風險防范(近年來,從疫苗案件爆發(fā)到疫苗行業(yè)實施一票制、某藥企虛開咨詢費10億大案,到近期國家稅務總局專門新聞發(fā)布全國十大稅收違法大案(其中藥企占近一半),諸多揭開的大案要案,都在時刻警告業(yè)界,在“兩票制+營改增+流通整治”的政策大背景下,虛開增值稅專用發(fā)票、非法購買增值稅專用發(fā)票、非法出售增值稅專用發(fā)票、行賄罪、逃稅罪等法律風險,需要高度防范,在合法合規(guī)的前提下,開展業(yè)務才是根本途徑。)

|

總經理(總裁);總會計師、財務副總(總監(jiān))、營銷總經理、財務部長/科長、財務經理、銷售會計、營銷財務負責人、市場營銷相關部門負責人。同一企業(yè)總經理+營銷副總+財務管理人員一同參會,效果更好。出席會議代表學習費、資料費、午餐費、稅費等共計3980元/人。6月10日之前報名并匯款3800元/人,會前匯款3900元/人,現場繳費無優(yōu)惠。主辦方指定以下賬號為收款賬戶:

戶 名:北京賽柏藍醫(yī)藥科技有限公司

帳 號:110 925 325 410 501

開戶行:招商銀行北京西二旗支行

北京市海淀區(qū)信息路2號國際孵化園D座808室

報名咨詢:400-1000-198、010-62982530

電子郵件:2885606862@qq.com

會務 QQ 號:2885606862

網站:www.sbl-bj.com

聯系人及手機:

尤 尤 13810736873

劉天浩 13810713971

王顯龍 15810687559

姜佳樂 13810344596

韋丹悅 13810773001

陳 晗 13810475100

路芳芳 13810476100

信息來源:賽柏藍

|