風雨飄搖 —“兩票制”背景下的醫藥流通業

日期:2017/7/11

醫藥專欄:日前,商務部印發《2016年藥品流通行業運行統計分析報告》(后附文件),該《報告》分析表明醫藥產業依然保持長期利好前景,龍頭企業發展則更為可觀。但這并不意味著醫藥行業未來依舊春光融融,本月起,山西醫藥行業“兩票制”政策正式實行。“兩票制”的逐步落實對中小醫藥企業來講,無疑是一場生死浩劫。

《2016年藥品流通行業運行統計分析報告》中指出:

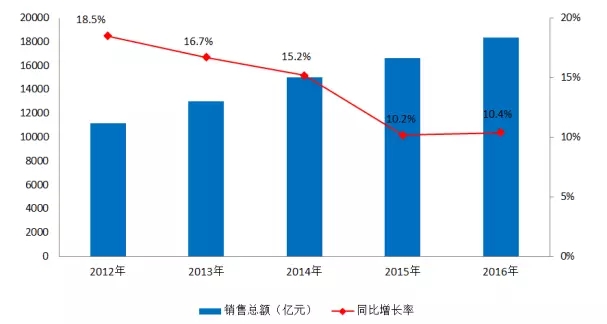

整體規模上,2016年醫藥流通規模1.84萬億元,同比增長10.4%,增速略有回升。大型批發企業增速高于行業平均,4家全國龍頭收入同比增長12.2%,15家區域龍頭收入同比增長17.6%;市場集中度不斷提升,4家全國龍頭市占率37.4%,15家區域龍頭市占率18.4%。其中藥品零售額為3679億元,同比增長9.5%(+0.9%),增長態勢穩健,且大型零售連鎖企業兼并速度加快,零售連鎖率已達到49.4%。

2012-2016年藥品流通行業銷售趨勢

地區性上,在規模、競爭、醫改等因素影響下逐步分化。北京、廣西、福建和安徽四省近3年CAGR為8.66%、14.77%、11.80%、5.33%,同期全國水平為12.16%,反映出各省市在規模、競爭、醫改等因素影響下亦逐步走向分化。

效益方面,整體盈利水平略有提升。2016年全國藥品流通直報企業平均毛利率7.0%,同比上升0.1個百分點;平均費用率5.2%,同比下降0.2個百分點;平均利潤率1.8%,同比上升0.1個百分點;凈利潤率1.5%,同比上升0.1個百分點,整體盈利水平略有提升。

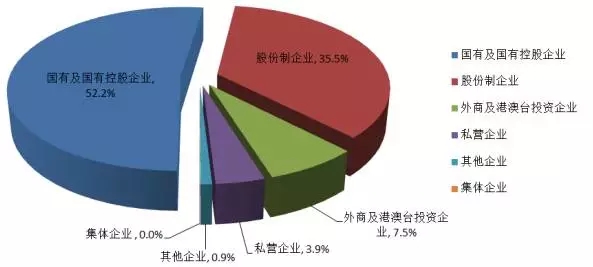

2016年藥品流通企業利潤總額所有制結構

結構組成中,華東占比最高,調撥業務有所下降。2016年六大區域銷售額占比為華東37.4%、華北16.2%、中南23.7%、西南13.0%、東北5.1%、西北4.6%,三大經濟區中京津冀13.8%、長三角22.8%、珠三角8.7%。

銷售渠道角度,調撥業務占比逐漸下降,對批發企業的銷售占比約40.9%,(-0.9%),對終端的銷售占比約58.8%(+0.6%).

總體趨勢方面,行業格局將重塑,藥品零售經營方式不斷創新。2017年是深化醫藥衛生體制改革和推進供給側結構性改革的關鍵之年,在“健康中國”、“流通十三五”、“兩票制”等一系列政策指引下,大型流通龍頭將獲得更快發展,行業格局將望重塑。同時隨著公立醫院改革全面展開,以及醫保控費等配套政策陸續出臺,零售藥店承接處方外流的趨勢將逐步明顯。

2017年1月9日,衛計委《在公立醫療機構藥品采購中推行“兩票制”的實施意見(試行)》正式對外公布,這標志著自2006年首次在廣東推行以來,曾經被眾多醫藥企業及經銷商聯合反對的“兩票制”正式開始大范圍落地執行,截止本月初已有27個省市出臺“兩票制”整體實施方案。此舉無疑將直接切斷原本醫藥產業根深蒂固的利益鏈條,代理商、區域配送將面臨前所未見的生存難題。那么傳統的經營方式還能否適應這種轉型呢?或者說,企業應如何轉型以面對政策改革呢?

提前嗅到改革的氣息藥品銷售企業聞風而動,新一輪市場變革開啟。從上文提到的《報告》中梳理發現,去年我國的藥品批發企業數量延續了2015年的降勢,減少了533家,而零售門店總數也在2015年大幅增加15457家的基礎上出現了負增長,不過其中,連鎖零售藥店企業、門店數量逆勢增長明顯。隨著各項醫改政策逐步落實,企業已提前行動了起來。而在今年初出臺的“兩票制”大幅壓縮了藥品批發行業不合理利潤空間后,未來藥品銷售的重頭戲將更多地向零售端過渡,連鎖能力強的企業市場優勢進一步凸顯。

對于市場的“風向”,企業總是最有發言權。從2012年起,藥品銷售企業就感知到了政策風向變化,開始提前重點布局零售端,打造連鎖網絡,而這一動作從去年下半年開始提速更加明顯。

《報告》顯示,去年,全國社消總額為33.2萬億元,第三產業增加值為38.4萬億元,藥品流通行業全年銷售總額占第三產業增加值的4.8%,同比下降0.1個百分點。不過,其中,藥品零售扛住了整個流通行業的降勢,在社消總額中占比達1.1%,占第三產業增加值的1%,與2015年持平。

銷售企業走勢分化則更為明顯,以前在藥品流通領域頗為強勢的批發企業正在逐漸失去優勢地位,而且隨著零差率、取消藥品加成等政策鋪開,藥品銷售重心正在往零售端傾斜,尤其是連鎖化、品牌化率較高的藥店企業已經站上了這一輪市場變革的新風口。

Walgreens美國最大的連鎖藥店

實際上,藥品批發行業高集中度化、精簡化的特點在國際上也十分普遍。有統計顯示,美國前三大批發商占據全國藥品市場份額90%以上,全國藥品流通企業只有70家左右,各州藥品分銷配送商數量最多的不過14家,有8個州僅有1個批發分銷商。而在澳大利亞,藥品報銷目錄(PBS)的藥品全部由3個大企業和3個小企業完成,經營額占全國銷售總額的95%以上。

無可回避,我國藥品銷售行業格局正逐漸向更加合理化的方向轉變。目前,我國零售藥店連鎖仍然以中等規模連鎖為主,雖然各地對于“連鎖”的定義存在一定出入,但企業在一個省份布局連鎖零售藥店普遍都是10家起步,而真正在當地站穩腳跟則需要擁有30-50家門店。目前全國擁有連鎖門店最多的零售藥店企業也只有8000家店,在全國藥店總數中占比也只有2%左右,即使在新政出臺、企業上市等因素推動下,全國連鎖藥店數量不斷增加,但其中能成為龍頭企業的仍然太少,連鎖品牌基本還都是“盤踞一方”,并購重組都是區域性行為,尚未進入全國性的競爭階段。

安居一隅可能是躲過風雨的一種方式,不過《報告》中還提出,我國將鼓勵藥品流通企業通過兼并重組、上市融資、發行債券等多種方式做強、做大,加快實現規模化、集約化和現代化經營,到2020年,我國藥品批發百強企業年銷售額占藥品批發市場總額90%以上。而對于零售端,《報告》提出要鼓勵零售連鎖企業重點在城市便民商圈、新建社區、農村和邊遠地區延伸配送與服務網絡,并制定了到“十三五”期末,我國藥品零售連鎖率要達50%以上。而當國內排名前幾位的連鎖藥店企業各自能擁有全國10%左右門店時,全國性的爭奪戰才會真正打響,這一過程至少還需要3-5年,而新一輪的暴風雨正在醞釀之中,“片瓦遮風”的時日已無多少。

隨著零售連鎖藥店在市場中的地位不斷被強化,企業間進行“面對面”的競爭只是時間問題。連鎖藥店競爭的根本是商品力的競爭,沒有的差異化商品體系,就不能體現連鎖藥店的整體經營水平,因此,毫無疑問,連鎖藥店低級的價格競爭將會逐步被業界同行拋棄,價值鏈競爭時代將來臨。

更重要的是,在互聯網技術日新月異的今天,網絡消費不斷沖擊實體零售業的大背景下,零售藥店整體將迎接的是互聯網售藥帶來的更大挑戰。

有機構發布數據顯示,2015年,我國藥品市場重點銷售額中處方藥銷售占比達85%。還有統計稱,從處方藥市場渠道分布來看,省級醫院市場規模達7076億元,占比60.18%,縣域等級醫院市場規模2328億元,占比19.8%,零售藥店處方藥市場規模1069億元,僅占比9.1%。

實體藥店發展無法逆互聯網普及的大趨勢而行,因此,將網絡銷售渠道引入實體藥房,借助各類網絡平臺擴大自身的銷售渠道才是可持續的發展方向,盡管道路漫長,但方向明確。

醫藥行業的全面改革,無疑是一次全面透徹的大洗牌,醫藥流通企業想要繼續生存,就不得不隨風而動,對內整合資源;對外強化宣傳,以提高核心競爭力,從而在新一輪的風暴中拔得頭籌,直掛云帆。

山西晉商聯創文化傳媒有限公司是響應國家深化醫療體制改革、規范藥品生產流通行業政策而成立的新型醫藥傳媒企業,是山西境內首家新型醫藥行業領先信息服務平臺。我們的核心業務涵蓋媒體、會務、培訓、數據服務等領域,是醫藥行業一支異軍突起。公司立足三晉大地,服務全國優質醫藥企業,為行業各方提供高質量、多渠道的對接服務。

公司秉持明信、精一、致效、鼎新的經營理念,以市場為導向,服務于全行業。悉心致力打造一個全國領先、山西首創的醫藥行業信息服務平臺。

醫藥專欄:日前,商務部印發《2016年藥品流通行業運行統計分析報告》(后附文件),該《報告》分析表明醫藥產業依然保持長期利好前景,龍頭企業發展則更為可觀。但這并不意味著醫藥行業未來依舊春光融融,本月起,山西醫藥行業“兩票制”政策正式實行。“兩票制”的逐步落實對中小醫藥企業來講,無疑是一場生死浩劫。

《2016年藥品流通行業運行統計分析報告》中指出:

整體規模上,2016年醫藥流通規模1.84萬億元,同比增長10.4%,增速略有回升。大型批發企業增速高于行業平均,4家全國龍頭收入同比增長12.2%,15家區域龍頭收入同比增長17.6%;市場集中度不斷提升,4家全國龍頭市占率37.4%,15家區域龍頭市占率18.4%。其中藥品零售額為3679億元,同比增長9.5%(+0.9%),增長態勢穩健,且大型零售連鎖企業兼并速度加快,零售連鎖率已達到49.4%。

2012-2016年藥品流通行業銷售趨勢

地區性上,在規模、競爭、醫改等因素影響下逐步分化。北京、廣西、福建和安徽四省近3年CAGR為8.66%、14.77%、11.80%、5.33%,同期全國水平為12.16%,反映出各省市在規模、競爭、醫改等因素影響下亦逐步走向分化。

效益方面,整體盈利水平略有提升。2016年全國藥品流通直報企業平均毛利率7.0%,同比上升0.1個百分點;平均費用率5.2%,同比下降0.2個百分點;平均利潤率1.8%,同比上升0.1個百分點;凈利潤率1.5%,同比上升0.1個百分點,整體盈利水平略有提升。

2016年藥品流通企業利潤總額所有制結構

結構組成中,華東占比最高,調撥業務有所下降。2016年六大區域銷售額占比為華東37.4%、華北16.2%、中南23.7%、西南13.0%、東北5.1%、西北4.6%,三大經濟區中京津冀13.8%、長三角22.8%、珠三角8.7%。

銷售渠道角度,調撥業務占比逐漸下降,對批發企業的銷售占比約40.9%,(-0.9%),對終端的銷售占比約58.8%(+0.6%).

總體趨勢方面,行業格局將重塑,藥品零售經營方式不斷創新。2017年是深化醫藥衛生體制改革和推進供給側結構性改革的關鍵之年,在“健康中國”、“流通十三五”、“兩票制”等一系列政策指引下,大型流通龍頭將獲得更快發展,行業格局將望重塑。同時隨著公立醫院改革全面展開,以及醫保控費等配套政策陸續出臺,零售藥店承接處方外流的趨勢將逐步明顯。

2017年1月9日,衛計委《在公立醫療機構藥品采購中推行“兩票制”的實施意見(試行)》正式對外公布,這標志著自2006年首次在廣東推行以來,曾經被眾多醫藥企業及經銷商聯合反對的“兩票制”正式開始大范圍落地執行,截止本月初已有27個省市出臺“兩票制”整體實施方案。此舉無疑將直接切斷原本醫藥產業根深蒂固的利益鏈條,代理商、區域配送將面臨前所未見的生存難題。那么傳統的經營方式還能否適應這種轉型呢?或者說,企業應如何轉型以面對政策改革呢?

提前嗅到改革的氣息藥品銷售企業聞風而動,新一輪市場變革開啟。從上文提到的《報告》中梳理發現,去年我國的藥品批發企業數量延續了2015年的降勢,減少了533家,而零售門店總數也在2015年大幅增加15457家的基礎上出現了負增長,不過其中,連鎖零售藥店企業、門店數量逆勢增長明顯。隨著各項醫改政策逐步落實,企業已提前行動了起來。而在今年初出臺的“兩票制”大幅壓縮了藥品批發行業不合理利潤空間后,未來藥品銷售的重頭戲將更多地向零售端過渡,連鎖能力強的企業市場優勢進一步凸顯。

對于市場的“風向”,企業總是最有發言權。從2012年起,藥品銷售企業就感知到了政策風向變化,開始提前重點布局零售端,打造連鎖網絡,而這一動作從去年下半年開始提速更加明顯。

《報告》顯示,去年,全國社消總額為33.2萬億元,第三產業增加值為38.4萬億元,藥品流通行業全年銷售總額占第三產業增加值的4.8%,同比下降0.1個百分點。不過,其中,藥品零售扛住了整個流通行業的降勢,在社消總額中占比達1.1%,占第三產業增加值的1%,與2015年持平。

銷售企業走勢分化則更為明顯,以前在藥品流通領域頗為強勢的批發企業正在逐漸失去優勢地位,而且隨著零差率、取消藥品加成等政策鋪開,藥品銷售重心正在往零售端傾斜,尤其是連鎖化、品牌化率較高的藥店企業已經站上了這一輪市場變革的新風口。

Walgreens美國最大的連鎖藥店

實際上,藥品批發行業高集中度化、精簡化的特點在國際上也十分普遍。有統計顯示,美國前三大批發商占據全國藥品市場份額90%以上,全國藥品流通企業只有70家左右,各州藥品分銷配送商數量最多的不過14家,有8個州僅有1個批發分銷商。而在澳大利亞,藥品報銷目錄(PBS)的藥品全部由3個大企業和3個小企業完成,經營額占全國銷售總額的95%以上。

無可回避,我國藥品銷售行業格局正逐漸向更加合理化的方向轉變。目前,我國零售藥店連鎖仍然以中等規模連鎖為主,雖然各地對于“連鎖”的定義存在一定出入,但企業在一個省份布局連鎖零售藥店普遍都是10家起步,而真正在當地站穩腳跟則需要擁有30-50家門店。目前全國擁有連鎖門店最多的零售藥店企業也只有8000家店,在全國藥店總數中占比也只有2%左右,即使在新政出臺、企業上市等因素推動下,全國連鎖藥店數量不斷增加,但其中能成為龍頭企業的仍然太少,連鎖品牌基本還都是“盤踞一方”,并購重組都是區域性行為,尚未進入全國性的競爭階段。

安居一隅可能是躲過風雨的一種方式,不過《報告》中還提出,我國將鼓勵藥品流通企業通過兼并重組、上市融資、發行債券等多種方式做強、做大,加快實現規模化、集約化和現代化經營,到2020年,我國藥品批發百強企業年銷售額占藥品批發市場總額90%以上。而對于零售端,《報告》提出要鼓勵零售連鎖企業重點在城市便民商圈、新建社區、農村和邊遠地區延伸配送與服務網絡,并制定了到“十三五”期末,我國藥品零售連鎖率要達50%以上。而當國內排名前幾位的連鎖藥店企業各自能擁有全國10%左右門店時,全國性的爭奪戰才會真正打響,這一過程至少還需要3-5年,而新一輪的暴風雨正在醞釀之中,“片瓦遮風”的時日已無多少。

隨著零售連鎖藥店在市場中的地位不斷被強化,企業間進行“面對面”的競爭只是時間問題。連鎖藥店競爭的根本是商品力的競爭,沒有的差異化商品體系,就不能體現連鎖藥店的整體經營水平,因此,毫無疑問,連鎖藥店低級的價格競爭將會逐步被業界同行拋棄,價值鏈競爭時代將來臨。

更重要的是,在互聯網技術日新月異的今天,網絡消費不斷沖擊實體零售業的大背景下,零售藥店整體將迎接的是互聯網售藥帶來的更大挑戰。

有機構發布數據顯示,2015年,我國藥品市場重點銷售額中處方藥銷售占比達85%。還有統計稱,從處方藥市場渠道分布來看,省級醫院市場規模達7076億元,占比60.18%,縣域等級醫院市場規模2328億元,占比19.8%,零售藥店處方藥市場規模1069億元,僅占比9.1%。

實體藥店發展無法逆互聯網普及的大趨勢而行,因此,將網絡銷售渠道引入實體藥房,借助各類網絡平臺擴大自身的銷售渠道才是可持續的發展方向,盡管道路漫長,但方向明確。

醫藥行業的全面改革,無疑是一次全面透徹的大洗牌,醫藥流通企業想要繼續生存,就不得不隨風而動,對內整合資源;對外強化宣傳,以提高核心競爭力,從而在新一輪的風暴中拔得頭籌,直掛云帆。

山西晉商聯創文化傳媒有限公司是響應國家深化醫療體制改革、規范藥品生產流通行業政策而成立的新型醫藥傳媒企業,是山西境內首家新型醫藥行業領先信息服務平臺。我們的核心業務涵蓋媒體、會務、培訓、數據服務等領域,是醫藥行業一支異軍突起。公司立足三晉大地,服務全國優質醫藥企業,為行業各方提供高質量、多渠道的對接服務。

公司秉持明信、精一、致效、鼎新的經營理念,以市場為導向,服務于全行業。悉心致力打造一個全國領先、山西首創的醫藥行業信息服務平臺。

信息來源:醫藥專欄

|