【鏡鑒】美國GPO百年探索

日期:2017/7/24

作為美國醫療機構采購活動的主流模式,歷時已百年之久的GPO發展路徑已清晰可見。他山之石,可以攻玉。對于剛剛起步的中國GPO而言,學習是必要的過程,然后才是沉淀與反思。

2014年夏,一場由美國醫院協會主辦、著名的沃頓商學院牽頭組織,由全美各大醫院供應鏈管理人員參與的大型調查在全美范圍內開始進行。這場歷時兩個月的調查,共計有1210名調查對象參與訪談,其目的便在于對全美醫藥GPO機構的表現及利用率進行了解。

作為與醫藥產業上游供應商、醫療機構、政府監管部門均關系密切的組織機構,GPO們在美國醫藥供應鏈中的重要地位不言而喻。而如今,越來越多的數據也正顯示出GPO組織之于美國醫療體系的重要程度,行業甚至稱其為“Unsung Hero in Heatlh Care Reform(醫療改革無名英雄)”。

這并不難理解。根據美國醫療供應鏈協會(Healthcare Supply Chain Association,HSCA)的數據,全美范圍內多達98%的醫療機構都在使用GPO服務,且平均每家醫療機構與2家~4家GPO合作。而調研結果則顯示,得益于美國GPO對于醫藥產業供應鏈的優化以及其具備的顯著議價能力,每年醫療機構借此能夠節省下來的采購費用高達360億美元。

作為美國醫療機構采購活動的主流模式,歷時已百年之久的GPO發展路徑已清晰可見。他山之石,可以攻玉。對于剛剛起步的中國GPO而言,學習是必要的過程,然后才是沉淀與反思。

從零到千億市場

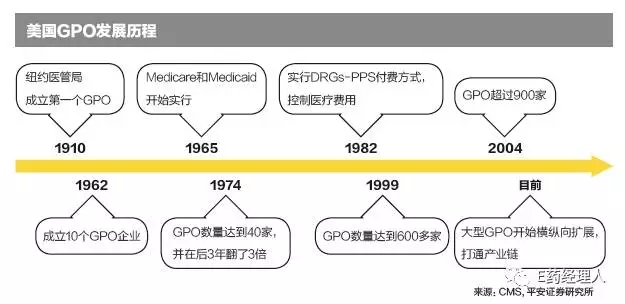

時間回溯至1910年,由紐約醫院管理局舉辦的第一家GPO組織在美國正式成立。

一個有意思的細節是,作為全美首家GPO組織,紐約醫院管理局最初的做法卻實際上與醫藥無關,而是僅想建立一個醫院洗滌服務的批量外包機構而已,其所設想提供的服務范圍也跟如今的藥品、耗材、醫療器械等毫無關系。

但事實上,這恰恰是GPO模式的本質,即通過集中下游的購買需求,增強對上游供應商的議價能力,從而爭取采購過程中的較大折扣。至于所采購的商品類型則是多種多樣,藥品、醫療器械等自然包括其中,但也不排除其他醫療服務或與醫療毫不相關的產品。而在彼時的美國,醫療服務能力與藥品采購資源都還遠不如今日一般發達,因此在萌芽階段,GPO的發展并不顯眼。從1910年往后的50年時間中,美國也一共僅出現10個GPO企業。

然而,在美國高度市場化的醫療體制之下,隨著醫療水平的不斷發展,GPO這一模式在控費方面對于醫療機構的顯著作用很快開始顯現,也逐漸演化至如今GPO在美國醫藥流通產業鏈中舉足輕重的地位。標志性的階段發生在1965年,美國前總統克林頓簽字將Medicare和Medicaid列入美國法律。作為美國最重要的兩個醫療保險計劃,Medicare和Medicaid的實行帶來了醫療費用的快速增長。

隨之而來的則是醫保付費方式的變革。1982年,美國國會頒布法案,對全美 Medicare 和 Medicaid 病人實行基于疾病診斷相關分組(DRGs)的預定額付費模式,即按照不同的病種嚴重程度預付給醫療機構一定的費用。如此一來,藥品對于醫療機構則由收入變為成本,醫療機構控費的意識進一步增強。

GPO則在這一背景下迅速成長。1974年,美國GPO數量達到40家,而在此后的三年時間中,GPO數量翻了三倍。而到了上世紀80年代后,GPO則呈爆發式增長:1999年,美國GPO達到633家,2004年則超過900家,行業規模高達3000億美元。

隨著所覆蓋市場范圍的不同,美國GPO組織也開始出現不同類似的劃分。一種則是以Premier為代表的業務范圍覆蓋全國的GPO機構。根據美國醫院協會(American Hospital Association,AHA)相關報告的數據,截至2005年這類GPO機構全美共有七家,分別為Amerinet, Broadlane, Consorta, HealthTrust, MedAssets, Novation, Premier。而隨著一系列兼并重組的進行,到2014年這一數字減少至5家,有兩家公司消失不見,分別為Broadlane和Consorta。

另一類則是業務范圍主要覆蓋本地區內的GPO機構,而這些GPO機構往往也由一些醫療機構聯合成立。2007年,美國德克薩斯州當地一些大型醫療機構便聯合成立了GPO機構TPC,隨著其不斷發展,業務范圍也從德州本地擴大至三個州,會員醫療機構則覆蓋了三個州的11個醫療系統。

在具體的GPO采購流程中,GPO組織實際上并不購買任何產品,而是建立一個團體采購合同,由醫院決定哪種產品最合適并進行購買。大多數醫療機構會通過委員會進行采購選擇,通常由包括醫生、藥師等在內的醫療專業人員組成。但這種模式并非一直施行順暢。尤其是對于一些醫生已經形成穩定用藥習慣的藥品品種來說,如果因為GPO控費原因而被停止使用,往往會收到來自醫生的反對意見。對此TPC的應對之策則是為醫生提供更多的臨床以及經濟學數據,包括分析臨床使用模式、臨床結果、產品成本和最終價值。在TPC看來,作為受過良好教育的群體,醫生是典型的數據驅動型人群,因此當提供出高質量的數據時,醫生往往會重新審慎評估。

控費核心優勢

在美國的醫藥供應鏈中,GPO已經處于核心位置。沃頓商學院的全美GPO調研報告顯示,超過75%的醫療機構認為在醫療采購中受GPO模式的積極影響,而超過三分之二的受訪對象認為,GPO在過去五年中所扮演的角色日益重要。

對于醫療機構來說,GPO組織介入往往意味著真金白銀的節省。由于美國采取的是按病種付費的支付體系,這樣原本為收入來源的藥品經營部分就隨之變成了成本,因此降低醫藥產品費用就成為了醫院的自發行為,而GPO則可以通過集中采購量來幫助醫療機構獲得更低的采購價格,醫療機構也省去了就具體品種同經營商去談判的過程。

而GPO的控費能力則能通過數字很好呈現。根據Dr. Schneller的一項研究,如果脫離GPO,醫療機構可能每年要多支出60萬至80萬美元的談判溝通成本。而來自亞利桑那州國家大學對GPO組織Novation的一項研究表明,在其所覆蓋的10個醫療系統55家醫療機構里面,如果是醫療機構主導采購,那么每項合同價格大概為3116美元,而如果是GPO來做,則是1749美元。

事實上,對于醫療供應鏈的上游經銷商來說,GPO同樣也受到歡迎。GPO通過將下游醫療機構的采購需求集中起來,與醫藥企業議價并簽訂合同,其中得到擴大的是經營企業的市場規模以及對下游醫療機構的覆蓋程度,也同樣省去了逐個談判的過程,從而大大提高企業的經營效率。

對于政府監管部門來說,將醫藥產品采購完全交給第三方機構去做,其僅需要做好相關的監管工作,保證市場的公平競爭即可,而無需過多參與瑣碎的價格談判和采購事務,這樣就節省了政府部門的大量人力物力,使工作效率得到提高。

也正因此,超過98%的醫療機構正在使用GPO來進行藥品、耗材等的采購。而沃頓商學院的報告則顯示,從整體來看,絕大多數(90%)的美國醫院都在使用上述幾家全國范圍GPO公司的采購服務。而從具體的采購量來看,56%的采購會通過全國范圍的GPO機構來進行,而19%的采購則通過本地GPO來進行,而剩余的采購則是通過自行談判,以合同或非合同的形式來進行。而醫療機構與GPO組織之間往往也是一個長期的合作關系。沃頓商學院的數據顯示,一家醫院參與某一個GPO的時間平均可達11.2年。

如今,GPO除了核心的控費優勢之外,也開始向醫療機構提供越來越多的額外服務,包括個性化合同、臨床療效評估、供應鏈管理、新技術評估、電子商務、數據分析、臨床用藥指導等等。GPO通過提供這些競爭性的服務,來提高醫療機構的粘性。

生存壓力待解

盡管在控費方面表現突出且體系已十分成熟完善,但時至今日,美國GPO的發展也仍面臨著不少問題。尤其是在美國高度發達的市場機制環境下,競爭對手林立的背景中,數百家GPO組織如何更好生存,是一個最為現實的問題。

競爭激烈,寡頭壟斷,這便是發展至今日的美國醫藥GPO公司的市場競爭格局。根據Medical Solution的數據,2008年,美國GPO整體市場規模約為1294億美元,2012年則為3144億美元,如果按照采購量進行排名,MedAssets、Premier、Novation、HealthTrust、Amerinet等幾家提供全國范圍GPO業務的公司則占據了將近90%的市場份額,但細分來看,卻又沒有一家GPO的市場份額超過30%。

究其原因,一來是完全市場化的體制使得GPO生存空間廣闊,一家醫療機構可以同時對應數家GPO組織,而一家GPO組織也可以同時為多家醫療機構來提供服務;其二則是因為GPO在實際上充當采購中介的職能,并不直接購買商品,因此GPO多采用輕資產模式,進入門檻也并不高。

與此同時所出現的,不僅是大型GPO之間的互相競爭,一些來自區域范圍內GPO的競爭壓力也呈顯著上升之勢。一般而言,GPO主要收入來源是向供應商收取合同管理費。“聯邦反回扣法”最早嚴格限制涉及Medicare和Medicaid的服務提供商接受任何額外利益,但在經過努力游說后,美國國會特殊授予了GPO以“安全港”,即允許收取一部分返利和管理費用。而根據美國衛生與社會服務部的法律規定,合同管理費必須小于或者等于采購總額的3%。

實際上,由于競爭壓力的不斷增加,醫療機構之于GPO機構的選擇范圍也不斷增大,美國GPO目前收取的費用平均僅在1%~2%,并且這些費用絕大多數可能還要退還給醫院。

除此之外,隨著美國GPO獲得極大發展,其受到的關注、調查甚至批評也逐漸增多。質疑之一在于認為GPO涉嫌并未獲得最低價格。與此同時,GPO的存在也有可能形成壟斷從而影響患者利益。例如GPO同大型服務提供商的合作被認為會無形中將一些具有創造性但規模較小的公司排除在市場之外,而一些患者很有可能因得不到相應的創新服務而失去生命。因此1996年美國出臺的醫療保健強制反壟斷政策中,也對GPO組織的采購行為提出了具體控制指標,如醫院某一產品或服務通過一個GPO采購量不能超過該醫院該產品或總服務量的35%,從而避免壟斷的出現。

信息來源:E藥經理人

|