醫藥商業面臨四大制約因素,未來如何發展?

日期:2017/8/22

隨著我國人均GDP的增長,衛生費用支出隨之增加,對醫藥的需求也將增加,醫藥商業發展長期向好。不過,現階段醫藥商業發展面臨一定制約,仍需進一步深化改革,出臺各項政策及標準,加快行業轉型升級。

醫藥商業發展制約因素

目前,醫藥商業發展主要面臨四個制約因素,分別是集中度不高、醫藥人才缺乏、醫藥商業信息化程度低、醫藥商業物流配送水平低。

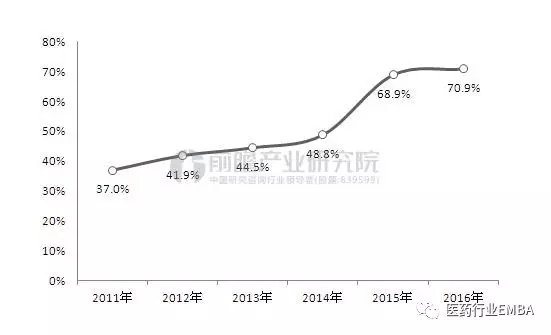

近年來,盡管醫藥商業的集中度在不斷提高,但總體來說仍處于較低水平。醫藥商業前三名企業的市場集中度約為30%,營收百億以上的批發企業占比只有70%左右,遠低于美國、日本等成熟醫療市場的行業集中度,不利于產業結構的優化。

2011-2016年營收在100億元以上的批發企業占同期全國市場比例(單位:%)

資料來源:前瞻產業研究院整理

醫藥商業要獲得長遠發展,需要既掌握藥品經營管理知識并有豐富的實踐經驗,又對物流管理頗有研究的人才,而這類人才非常緊缺。

由于重視程度不足,我國醫藥商業企業的信息系統建設普遍薄弱,使得總部、分店、配送中心、供應商之間聯系不緊密,資金流、物流、信息流的運作效率較低,成本居高不下,從而拖累了其市場競爭力。

醫藥物流行業發展不盡人意,主要體現為缺乏高效率、合理布局的物流配送設施對醫藥商業形成有效的支持,降低了配送中心作業效率,增加了物流作業差錯率,導致企業在連鎖藥店擴張、醫藥批發業務中流通成本增加,醫藥商業的規模化難以得到充分體現。

醫藥商業發展前景預測

雖然存在上述各種制約,但“十三五”時期是我國藥品流通體制改革、結構調整、行業升級和轉變流通方式的深化時期,醫藥商業有望保持穩定增長,并呈現出新的發展趨勢。

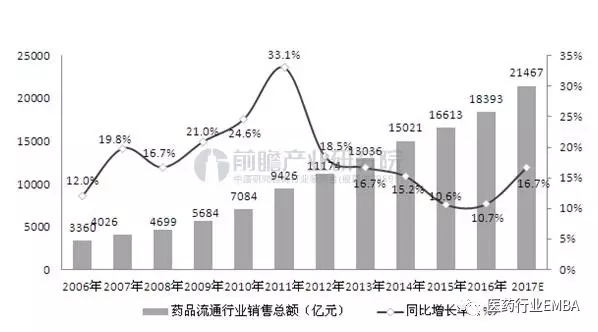

首先,藥品流通市場規模將繼續擴大。隨著藥品市場需求不斷擴大,藥品流通行業仍將保持增長。據前瞻產業研究院《中國醫藥商業市場前瞻與投資分析報告》數據顯示,2006-2016年,我國藥品流通市場銷售規模穩步增長,增速維持在兩位數以上,總體運行呈現緩中趨緩的態勢。

2006-2017年醫藥流通市場規模及增長預測(單位:億元,%)

資料來源:前瞻產業研究院整理

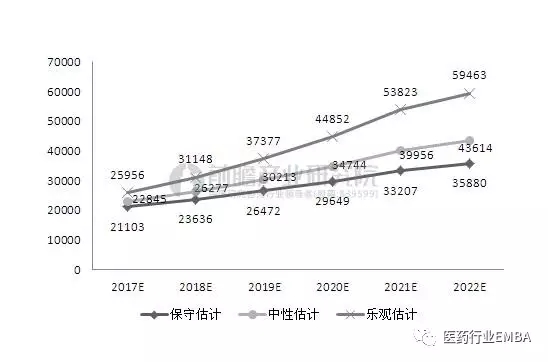

按照當前增長勢頭及在國家宏觀經濟環境影響下,預計2017-2022年間,醫藥流通行業銷售規模將保持12%-22%的年均增長速度,保守估計到2022年或可超過3萬億元。

2017-2022年醫藥流通行業銷售規模及預測(單位:億元)

資料來源:前瞻產業研究院整理

其次,結構調整仍是行業改革發展的主線。今后醫藥商業行業發展的主題之一是做大做強,這將繼續促進結構調整和集中度提高,各業態(批發、物流配送、零售連鎖)要素資源的整合將加速推進。

第三,行業服務模式與服務功能將不斷創新升級。對此,一方面主要盈利點將由進銷差價轉向增值服務業務,另一方面互聯網藥品電子商務將呈快速發展態勢。另外,醫藥流通行業將向品牌化、規模化、專業化發展。

最后,采用資本運作的企業將不斷增多。在IPO逐漸提速、行業再融資和并購重組異常活躍以及新三板的持續繁榮等因素的刺激下,今后幾年藥品流通企業資本運作的步伐有望繼續加快。

信息來源:上海醫藥商業行業協會

|