國控、上藥、華潤、九州通四家醫藥流通企業財務簡析

日期:2017/8/23

醫藥流通企業和連鎖超市是一類企業,都屬于流通類企業。只不過醫藥流通企業賣的商品比較特殊--藥品,監管會更嚴格些。流通企業的商業盈利模式也是“低價轉得快”的模式。流通企業是否優秀就看能不不能管理好成本同時擴大規模從而形成規模效應。

現在國控,上藥和華潤前三家醫藥流通企業占全國市場份額不到40%,我國醫藥流通行業要向規模化和集中化方向發展。對標歐美前三家企業可以占市場份額70%到90%,大的優秀的醫藥流通企業的市場份額還有很大的提升空間。

以下四家企業中,國藥和九州通業絕大部分是商業。華潤醫藥和上海醫藥不僅有商業還有醫藥制造等業務。所以財務指標直接對比不是很客觀,但基本上的優劣可以判斷出來。

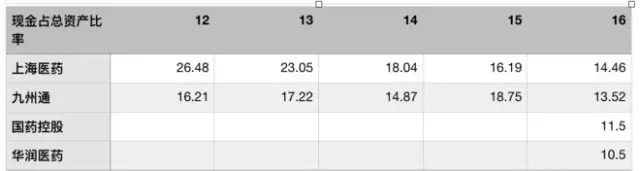

安全性分析:

負債率上上海醫藥和華潤醫藥還比較穩健些,以流通為主的九州通和國藥控股在70%左右。總體上這四家都不低,可能和行業處于整合趨勢中有關。現金占總資產比率都達到了10%以上的要求。

企業運營能力分析:

16年總資產周轉率上,國藥控股和九州通比較好,華潤最差。做完生意的完整天數=存貨周轉天數+應收賬款周轉天數。16年做完生意的完整天數:上海醫藥為129天,九州通為107天,國藥控股為122天,華潤醫藥為151天。企業運營效率上還是滑潤差些。

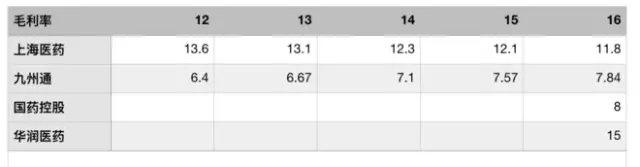

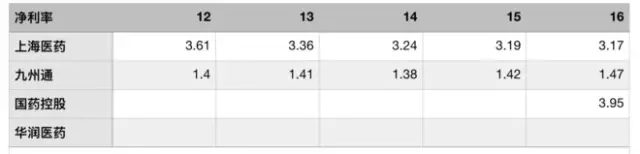

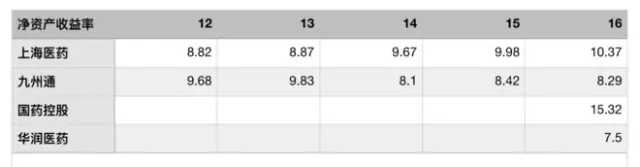

盈利能力分析:

毛利上華潤醫藥和上海醫藥高些,可能是其他業務拉升的(具體看財報)。九州通和國控差不多。

凈利率國藥控股一家最優,可以一定反應國藥控股的成本管理的優勢。

凈資產收益率國藥控股達到15%以上比較優秀,上海醫藥第二。這兩家企業近五年的收益率也是越來越好。

總體上分析:從商業企業盈利模式來判斷:這四家企業中國藥控股是最好的一家,上海醫藥次之。

未來醫藥流通企業會經歷競爭和整合,只有優秀的企業才能在未來勝出。目前國藥控股市場份額20%多是中國最大的醫藥流通企業,其管理和規模優勢決定它在未來一段時間依然在市場上獨占鰲頭。

信息來源:中山醫資訊

|