新三板醫療健康概念企業以傳統醫藥器械為基礎,延伸健康管理、健康保健、康復護理、養老服務等新出現的產業分支。

隨著科技發展,醫療健康與以人工智能、大數據、物聯網為代表的新一代信息技術相互滲透、融合,發展出精準醫療、醫藥電商、移動醫療、智慧醫療、醫療信息化等新型醫療健康產業形態,共同組成了新的醫療健康體系。

截止2017年7月20日(下同),新三板掛牌企業共11273家,其中醫療健康概念企業為674家,占新三板上市企業總數的5.97%。

受醫療產業政策推動以及掛牌政策利好影響,自2015年以來,醫療健康概念掛牌企業數量呈爆發式增長。截止2017年7月20日,較2014年掛牌數量增長331.82%,預計今年醫療健康企業數量有望突破1000家。

醫療健康概念企業多數屬于創新型科技企業,整體流動性較好

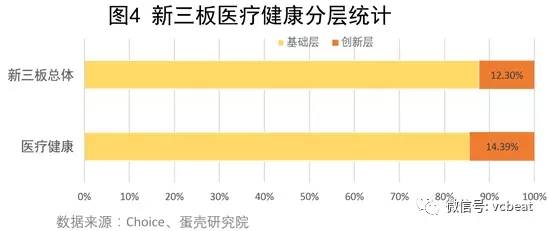

分層情況:2015年年底起,證監會將新三板企業劃分為基礎層和創新層,制定了分層標準,把相對優質的企業劃分到了創新層。

分層制度導致市場資源往創新層傾斜,這就意味進入創新層的企業能夠獲得更多的便利和優先獲得服務的機會,也能在企業品牌、戰略發展、融資能力等方面獲得更多的市場關注,獲得更好的發展。

進入創新層的醫療健康概念企業數量為80家,占醫療健康概念企業總量的14.39%,占新三板創新層企業總數的6.97%,而新三板創新層企業總數占新三板上市企業總量比值為12.30%。

收入兩極分化,大部分企業在盈虧線上掙扎

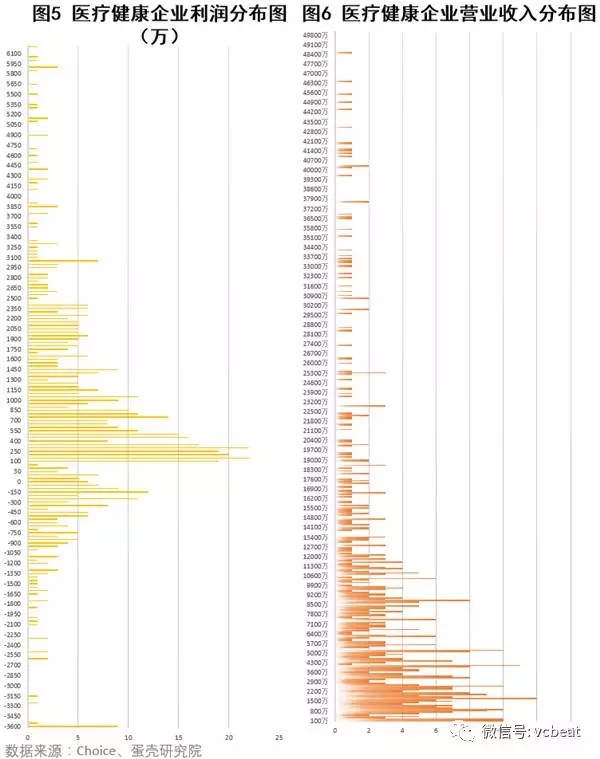

截止2017年7月20日,有658家醫療保健企業已披露2016年年報。2016年全年平均營業收入12002.58萬元,其中27家企業營收規模超5億,平均歸母凈利潤為1289.43萬元,歸母凈利潤超過1億元的企業有10家。

我們繪制了新三板醫療健康企業營業收入和歸母公司利潤分布圖(見圖5、圖6)。

目前新三板醫療健康企業的收入集中在100萬到9000萬這個區間,個別企業業績突出,引導整體平均收入點上浮至12002.58萬元。企業平均凈利潤分布集中在盈虧平衡線附近,整體收入偏低。

新三板包容性使得處于不同發展階段的企業都匯集到了里,成長期的企業較多,營收巨頭的數據便格外亮眼,平均數值在某些情況下參考價值降低。

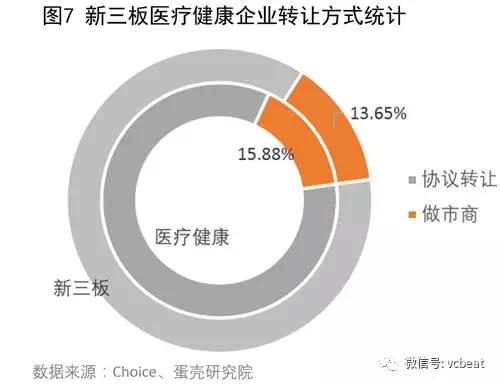

做市商的喜愛,流動性較好

醫療健康概念企業采取做市轉讓方式的企業數量為107家,占新三板做市轉讓企業總數6.89%,占新三板醫療健康概念企業總數的15.88%。高于新三板做市轉讓的平均值13.65%。再次顯示醫療健康掛牌企業科技創新能力較好,整體流動性較高。

聚集長三角,江蘇省第一

醫療健康概念企業多數集中在經濟較發達地區,長三角醫療健康概念企業數量最多。

省份分布上,新三板中江蘇省醫療健康概念企業數量為96家,為全國之首。北京市和廣東省企業數量較為接近,醫療健康概念企業數量為85家,上海第四,企業數量為65家。

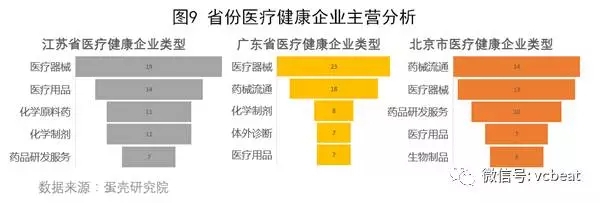

我們對江蘇省、廣東省、北京市的醫療健康企業的主營業務進行分析,可以看到三地的企業主營方向具有很強的地域特色。

江蘇省作為長三角地區的工業落地支撐,擁有較為完善的輕工業配套產業鏈。江蘇省醫療健康企業以醫療器械、醫療用品、原料藥制造等制造性企業為主。

醫療健康用品是整個醫療健康產業的基礎,科技含量高,需求量大。完善的產業鏈資源,使得江蘇省成為了醫療健康制造業企業的聚集地,成為了新三板醫療健康第一大省。

廣東省幾乎占據著整個珠三角經濟帶,這里同江蘇省一樣,擁有豐富的醫藥產業鏈資源,所以各類醫療制造企業也是廣東省醫療健康企業最重要的組成部分。

廣州和深圳這兩座城市分別擁有著貿易和創新基因,使得廣東省同江蘇省相比,本地藥械流通企業和研發企業占比更多。

北京市是我國的科技中心,這里聚集著豐富的學術資源,藥品研發、生物制品成為了這里的重要產業。同時,北京市擁有獨特區位優勢,使得眾多藥械流通企業聚集于此。

通過對上述三個省市醫療健康企業類型分析,我們可以發現,地區的區位優勢同企業發展相輔相承,完善的產業鏈能夠給相關企業帶來更多生機。