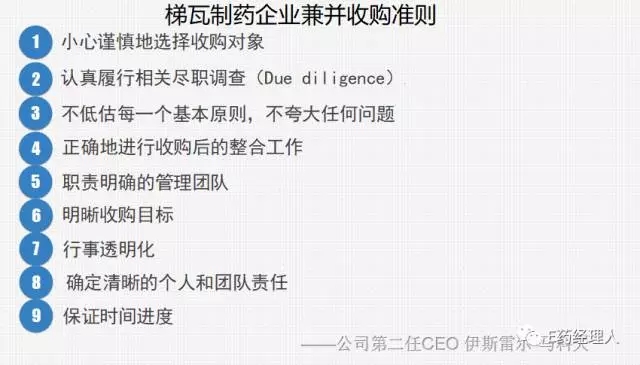

【十一特供】深度剖析仿制藥巨頭梯瓦百年崛起之道與如今困局下的救贖之路!

日期:2017/10/9

梯瓦曾經是全球仿制藥行業的發展標桿企業,然而在通過不斷并購讓企業規模和業績一路高歌猛進的同時,卻讓企業債務從二十一世紀初十年的數十億美元發展到2012年時的100多億美元,直至如今的300億美元。危機終有爆發的一天,這不免給整個行業留下了深刻的一課。

“競爭更激烈,利潤更微薄。”這正是當下全球仿制藥產業的真實寫照。從2015年開始,專利到期的重磅炸彈品牌藥物已經減少,首仿藥不再是仿制藥企業豐厚利潤的重要保障。另一方面,隨著行業發展的黃金時代的逝去,激烈的市場競爭和有限的支付能力正在促進行業內新商業模式的形成,這反而讓過去的成功經驗成為了行業領頭羊發展的新桎梏。

梯瓦制藥明顯就是一個最典型的例子。曾幾何時,這個來自以色列的藥廠憑借著對市場的嗅覺,利用內生外延增長并重的策略,在過去數十年里迅速從一個偏隅中東的小企業成長為業務遍及100多個國家的大型跨國公司,并成為全球仿制藥產業領頭企業直至今日。

然而,2017年8月,在公司發布2017年第二季度業績之后,公司旋即迎來了股價跳水——經歷了一個月的波折,公司市值已經跌去一半左右。更雪上加霜的是,2017年開始,這個仿制藥龍頭企業的CEO和CFO先后掛冠而去,給公司的管理發展留下了一個真空期。直至9月,公司董事會物色到了靈貝制藥CEO舒爾茨擔任新一任的首席執行官,從此這位梯瓦歷史上首位非猶太CEO將承擔起讓整個梯瓦重整旗鼓的歷史使命。

梯瓦曾經是全球仿制藥行業的發展標桿企業,然而如今的主要困境卻是一路高歌猛進的成功發展軌跡的必然歸宿,這不免讓人唏噓。

巨型并購 梯瓦的行業地位和經營規模離不開過去20多年的規模化并購,成功的并購經驗一直是整個企業的驕傲。然而,讓人意想不到的是,當前梯瓦的困境在很大程度上與最近一次并購,也是公司歷史上最大規模的收購案不無關聯:2015年,梯瓦以400多億美元的價格收購了Allergan的仿制藥業務。并購之初,梯瓦高層希望這次收購能像過去一樣繼續產生業務的協同效應,實現收入利潤的增長和成本費用的降低。不過事與愿違,這頭新打造的龐大體型的 “仿制藥巨獸”引起了多國政府機構的警覺,為此公司在收購過程中不得不放棄了一些產品或業務來滿足反壟斷的要求,這使得企業的并購目標多少也打了折扣,同時造成了如今整個公司的巨大債務。

銷售預期 隨著仿制藥行業黃金時代的謝幕,經營環境的日趨險惡讓全球仿制藥行業的龍頭企業的短期業績產生了明顯壓力:根據2017年上半年的財務報表,雖然梯瓦第二季度銷售收入因并購而出現小幅上升,但毛利、凈利以及中期股息等關鍵盈利指數全部重度下挫,而且公司已經調低了全年的銷售預測,這直接引發了8月份開始的公司股價跳水。

創新乏力 為了攥取創新藥領域中更為豐厚的利潤,梯瓦選擇了發展專科創新藥物的策略,在過去10多年內一直通過其多發性硬化癥藥物Copaxone塑造了創新和仿制并重的發展策略。然而,維持一個“巨無霸”企業的創新研發能力并不是一項輕松的工作,對于梯瓦來說也并不例外——雖然每年公司都在增加對創新專科藥的投入,效果卻乏善可陳。如今,當Copaxone專利到期,梯瓦尷尬地成為了一個專利防御者,不得不接受創新業務部門新產品青黃不接的苦果。

價格壟斷 美國仿制藥市場集中度的上升令一些仿制藥龍頭企業找到了藥品定價中的漏洞,一些藥企甚至通過對冷門產品的漲價來實現銷售收入的增加。2016年以來,至少有20多個州對存在價格壟斷甚至欺詐的仿制藥企業提出訴訟,其中梯瓦也未能置身事外。顯然,一旦梯瓦不能妥善處理這一問題,進一步下行的藥品價格無疑將進一步為企業業績潑上冷水。

面對此起彼伏的困境,梯瓦顯然需要戰略上的改弦易轍,同時在創新藥和仿制藥業務中尋求新的發展之道。相比較而言,全球仿制藥市場已經出現了新的變化和格局,這也意味著梯瓦可能不能再從過去的老路之中贏得未來的市場。

幸運的是,目前這個來自以色列的全球最大仿制藥企已經有了一位新任CEO,而且他曾經有著豐富的經驗讓一個下坡路上的大型藥企完成峰回路轉的發展軌跡,顯而易見這也是當下整個梯瓦最急迫需要的。畢竟,當前的梯瓦仍有著良好的發展基礎,領先的技術平臺和堅實的研發管線。特別重要的是,這個公司昔日成長歷史和今日的行業地位,也正是當年赫爾維茨等卓越的公司領導者的睿智才華的充分展現。這也讓如今新上任的CEO舒爾茨更充滿了期待。

起步:首席執行官赫爾維茨

梯瓦公司最早的歷史可以追溯到20世紀的初葉。1901年,三名猶太人在古城耶路撒冷成立了以他們名字命名的藥品批發企業博赫納-李文-艾爾斯汀公司,通過駱駝和毛驢將藥品輸送至巴勒斯坦的全境。1935年,博赫納-李文-艾爾斯汀公司建立了一個藥品生產基地,將其命名為梯瓦制藥。在此后的近半個世紀中,經歷了多次兼并重組,梯瓦逐漸發展為以色列最大的制藥企業。

上世紀70年代,以色列三大藥企Assia、Zori與Teva合并,成立了梯瓦制藥集團,伊萊·赫爾維茨出任了這個以色列最大制藥企業的首席執行官,為梯瓦的發展翻開了嶄新一頁。

伊萊·赫爾維茨早年曾參加以色列的獨立衛國戰爭,隨后在耶路撒冷希伯來大學就讀經濟學,畢業后加入了其岳父經營的Assia公司,從基礎的行政工作開始了其職業生涯。隨著赫爾維茨的才華逐漸得到了公司管理層認可,他一路平步青云最終成為了Assia的首席執行官。當Assia并購了Zori并控股Teva重組為新集團企業之后,赫爾維茨順理成章地出任其掌舵人。此時,梯瓦的年收入約為2800萬美元左右。

上任之初,將梯瓦定位為全以色列最大和最一流的制藥企業。為了實現這個目的,他在以色列境內先后發動了一系列的并購,首先是以色列第二大制藥企業Ikapharm公司,當時Ikapharm擁有一個經FDA認證的生產工廠,這為日后梯瓦產品進軍美國市場打下了伏筆。

隨后,赫爾維茨又先后收購了以色列境內的原料藥企Plantex公司,一次性耗材生產企業Migada以及規模排名緊隨梯瓦之后的Abic公司。這一系列的企業并購舉措不僅整合了以色列內部的制藥產業,也為梯瓦網羅了一大批猶太制藥人才,形成了完備的原料藥生產能力和制藥技術水平。

然而,以色列終究只是個數百萬人口的小型局域市場,將眼光放置全球才是梯瓦擴張的根本之道,特別是贏取美國這個全球最大的細分市場才是關鍵。幸運的是,美國國會于1984年通過了《Waxman-Hatch法》。這是一部對于美國仿制藥行業具有里程碑意義的法律,它既滿足了整個制藥產業對保護知識產權的要求,同時也清晰地勾畫了美國藥政部門審批仿制藥的流程,為仿制藥大規模登陸美國市場建立了法律保障體系。對此,赫爾維茨自然不愿意錯失如此良機,迅速將進軍美國市場作為公司發展的第一要務。

為了進軍美國市場,梯瓦的第一個“本土化”措施就是與美國格雷斯(W.R. Grace)公司成立了合資企業TAG制藥公司,雙方各自掌握50%的股權。格雷斯公司提供了這個合資企業的啟動資本和本土資源,梯瓦則注入相關技術和產品。同一年,TAG利用美國Lemmon藥廠的品牌危機時刻將其收入囊中,輕而易舉地獲得了其完整的銷售網絡和藥物分銷渠道。這一舉措體現了赫爾維茨的獨到眼光,同時也讓梯瓦在美國市場上站穩了腳跟。

1987年,梯瓦在納斯達克發行股票上市,在其背后則是公司在美收入從1985年的1700萬美元增長至1990年的2.69億美元。到了1991年,梯瓦結束了最初的合作伙伴格雷斯公司的姻緣,梯瓦制藥以3500萬美元的價格從格雷斯公司手中買走了它們的合資企業的50%股份,格雷斯公司從此退出了醫藥業務的經營。

進入90年代之后,赫爾維茨進一步執行其國際化戰略,而這一次他將業務布局從美國-以色列的兩國市場擴張到全球更多的國家,特別是歐洲市場:從1992年到1996年,梯瓦制藥斥資4.2億美元在法國、意大利、英國和匈牙利等各個歐洲主要地區實施收購計劃,意在快速滲透這些發達國家市場。

從1996年到2000年,梯瓦公司陸續收購英國APS Berk、美國Biocraft藥廠、荷蘭Pharmachemie以及加拿大Novopharm公司,它們分別在各自的經營區域內是行業排名靠前的仿制藥企業,梯瓦借此也獲得了這些目標市場中制高點。與此同時,面對前蘇聯和東歐地區經濟改革的機會,梯瓦于1996年收購匈牙利藥廠Biogal,啟動了在東歐市場布局的計劃。

在仿制藥業務逐漸成熟領先的同時,赫爾維茨開始嘗試創新專利醫藥產品的開發。相比較而言,這些新藥需要一擲千金的投入,而且風險更高,但收益明顯也更大。為了避開來自輝瑞默沙東等制藥巨無霸的激烈競爭,梯瓦選擇了一些患病人數有限的小眾領域:在經歷了多年的臨床研究之后,梯瓦制藥的第一個創新藥物Copaxone于1997年獲得美國FDA批準,用于治療多發性硬化癥。

如同梯瓦當年打開美國市場大門一樣,在Copaxone的營銷工作布局中,梯瓦同樣選擇了合作——與德國赫斯特藥廠(如今賽諾菲安萬特公司的組成部分)成立了合資企業共同進行其全球推廣工作。在此之后的20多年里,Copaxone成為了梯瓦最賺錢的產品,同時也實現了這個公司創新與仿制藥并重的發展格局,明顯提升了自身的利潤水平。

即便如此,仿制藥仍然是梯瓦至始至終的核心業務。借助于赫爾維茨對企業的技術布局,梯瓦在仿制藥產品開發中占盡先機。在整個90年代期間,梯瓦制藥在美國注冊的仿制藥產品總數量遙遙領先于其競爭對手,并通過激進的并購與合作策略加快了業務向全球市場滲透的步伐。對此,赫爾維茨曾自豪地表示“我們每四年時間,就能讓我們的仿制藥業務銷售翻倍”。

全面拓展:董事長赫爾維茨

2002年,伊萊·赫爾維茨卸任公司CEO的職務,轉任梯瓦的董事長職位。在赫爾維茨擔任CEO期間,梯瓦從1976年的一個以色列小藥廠發展為年銷售額超過20億美元的巨無霸企業。赫爾維茨留下的首席執行官和總裁職位由公司首席運營官伊斯雷爾·馬科夫接任,在此之前馬科夫是公司的首席運營官,并曾經擔任過負責業務整合與全球化經營的副總裁。

馬科夫接手下的梯瓦迎來了一個全球仿制藥產業的新整合時代。在經歷了20世紀最后20年的啟萌發展之后,這個市場因其進入壁壘相對較低而變得競爭愈發激烈,這也意味著行業中的領頭羊必須建立足夠的經營規模,打造必要的技術高地和卓越的管理技能才能保證其行業地位。

不僅如此,仿制藥價廉物美的特性獲得了已經獲得了廣泛的認可和投資家們的青睞,甚至專利藥企也樂于涉足其中。2005年,諾華公司高調宣布重組其仿制藥業務并將其定義為山德士品牌,同時斥資80多億美元收購德國赫素及其北美子公司,一舉超越了梯瓦成為了全球仿制藥的新霸主。

面對這樣的行業環境,“兼并還是被兼并”成為了每一個仿制藥企業的宿命,對此梯瓦很快在這個命題中選擇了前者。就在馬科夫剛剛接過企業的帥印之時,梯瓦制藥以9700萬美元的代價收購了德國拜耳公司位于法國的仿制藥業務,加強了其在法國市場上的競爭籌碼。2003年,梯瓦制藥出手34億美元,以現金和換股的方式收購了美國Sicor公司,一舉獲得了其注射劑仿制藥的經營優勢和技術平臺。

隨后,就在諾華山德士收購德國赫素成為全球最大仿制藥企之后,馬科夫立刻發動了其任內的第三次大規模企業收購行動,重新回歸成為全球最大的仿制藥公司——2005年8月,梯瓦制藥與美國同行安維世公司達成協議,以74億美元的報價收購后者。

經過了多次的企業并購歷練,此時的梯瓦已經能將企業合并所產生的協同效應發揮到極致,不僅將能在美國市場上市300多種仿制藥物,更能夠為公司帶來財務成本方面的優勢,并在合并后的2年時間中將成本削減2億美元左右,從而為梯瓦制藥的下一個并購案埋下了伏筆。與此同時,安維世加盟梯瓦也為梯瓦強化了呼吸系統產品線,并在東歐、拉美和中國等新興市場地區增添了新的經營渠道。

雖然馬科夫成功主導了一系列的大規模并購案,也蕭規曹隨地執行了公司董事長赫爾維茨制定的戰略思路鞏固了梯瓦的行業地位,但他與赫爾維茨之間分歧卻不斷加深。2007年,馬科夫不得不從CEO的崗位上退休,退居二線成為梯瓦制藥顧問委員會成員。在赫爾維茨引薦下,來自農用化學品企業Makhteshim Agan公司首席執行官什洛莫·亞奈接替了馬科夫,成為了下一任的CEO。亞奈曾經是一名以色列的高級軍官,在軍中服役時間長達30多年. 亞奈退伍后進入商界,直至被赫爾維茨選中成為梯瓦的新掌舵人。

亞奈上任后的全球仿制藥產業依然處于一個兼并整合的時代,與此同時大量原創專利藥物的專利紛紛到期拉開了仿制藥產業黃金時代的序幕,為此輝瑞、賽諾菲這樣的傳統創新藥企也紛紛加入到了仿制藥市場的競爭格局之中。

面對這樣的局面,軍人出身的亞奈在他的任期內以三起大規模的數十億美元并購案做出了回答:首先是2008年7月,梯瓦以74億美元的代價以及承擔15億美元債務的承諾合并了當時全球第三大仿制藥企業Barr公司,以及Barr公司在歐洲的分支企業普利瓦制藥。

這一并購首次讓梯瓦的銷售收入突破100億美元,同時也使梯瓦能在美國市場上市400多個仿制藥產品,從而遙遙領先其它競爭對手。

隨后,2010年的3月,經過了一輪輪的角逐,梯瓦擊敗了全球制藥界的領頭羊輝瑞公司,以近50億美元的報價收購了德國老牌仿制藥企業通益制藥,這項交易鞏固了梯瓦在德國乃至整個歐洲仿制藥市場中的龍頭地位,而這也是繼美國市場之后全球最重要的仿制藥市場;到了2011年5月,梯瓦宣布以68億美元的報價收購美國Cephalon公司。Cephalon是美國的一個新興的創新性生物制藥企業,其主要產品以神經系統藥物見長。雖然Cephalon當時最暢銷的產品Provigil專利也即將到期,但考慮到公司的研發線上還有30多個在研產品,這對于梯瓦的創新藥業務顯然十分迫切。

由是,在21世紀的前10年內,通過一系列不間斷的激進企業并購,梯瓦建立了其在全球仿制藥行業中的領先地位,并創造了屬于自己的兼并哲學。通過各種形式的并購和后期整合,梯瓦逐步在仿制藥領域內的各大區域市場或細分市場中取得了領導者的地位,同時也因此享受到了其中穩定的盈利收益。

后赫爾維茨時代:危機涌動與爆發

2011年11月,梯瓦董事長赫爾維茨去世。在赫爾維茨的治理下,梯瓦從一個數千萬美元收入的小型以色列藥企發展為經營遍及全球的百億美元大型藥企,赫爾維茨也因此被認為是以色列歷史上最優秀的企業家之一。顯然,他的離去標志著一個時代的謝幕,也是梯瓦從強人企業家時代轉向職業經理人治理的開始。

赫爾維茨的去世同樣促成了梯瓦內部的管理層更迭:公司副董事長菲利普·福斯特接手了董事長的職務,CEO亞奈在一個月后宣布退休并遞交辭呈。在亞奈擔任CEO的5年期間,梯瓦的銷售收入從84億美元擴張到220億美元,然而資本市場卻對其盈利前景顯得有些憂心忡忡,一方面是梯瓦在美國的蹣跚增長所體現的仿制藥市場越來越激烈的競爭壓力,另一方面則是唯一的重磅創新藥Copaxone專利到期日的日漸臨近。更為重要的是,隨著梯瓦的市值從2004年的95億美元升至2010年的540億美元峰值之時,公司約有三分之一到一半的利潤來自于其治療多發性硬化癥的創新藥物Copaxone。

對此,梯瓦董事會特意選擇了百時美施貴寶的副總裁杰里米·萊文作為亞奈的繼任者擔任梯瓦的CEO。萊文曾在諾華、百時美施貴寶等創新藥企負責企業戰略、合作以及并購交易等工作,他的上任顯然透露出資本市場和梯瓦董事會對梯瓦發展創新藥物業務的期許。

然而,萊文并沒有在公司CEO的任期內為梯瓦留下太多的印記,甚至其CEO任期也僅僅保留兩年不到的時間便戛然而止。在萊文上任之前,雖然梯瓦已經在創新藥物業務中做了一定儲備,但Copaxone依然沒有后續產品,在研中的多發性硬化癥藥物Laquinimod已經數次受挫于臨床結果。不僅如此,萊文接手的梯瓦的企業負債已經達到116億美元,而萊文的前任亞奈上任之初時梯瓦的債務還僅僅只有33億美元,這也正是之前梯瓦頻頻啟動大規模企業并購的后遺癥。面對壓力,萊文決定不再進行規模化的企業并購,而將重心轉移到創新藥物開發之中。為此,他特意組建一個高管團隊對公司每一個在研產品進行重新評估,以確定未來企業創新藥業務走向。

為了優化企業的現金流和資產負債,萊文于2013年下半年提出了梯瓦歷史第一次大規模裁員計劃——梯瓦將在全球裁減約10%,也就是5000個工作崗位,其中包括以色列總部的800個職位。然而,這次史無前例的裁員計劃在梯瓦內部引起了軒然大波,萊文最終等來的卻是自己的下課通知書: 2013年10月,梯瓦宣布萊文去職,公司首席財務官Eyal Desheh擔任臨時CEO,直至公司董事會找到新的正式CEO人選。

2014年初,梯瓦終于迎來了新一任的CEO埃雷茲·魏戈德曼。魏戈德曼此前是Makhteshim Agan農用品公司的CEO,同時也是梯瓦的董事會成員。值得注意的是,雖然魏戈德曼是一位精明能干的以色列企業家,但在這之前他并沒有醫藥行業的從業經驗。他上任之后,原先的公司臨時一把手Eyal Desheh重新返還到了CFO的崗位之上。

魏戈德曼接手的梯瓦依然無法擺脫之間積累的幾個主要危機:在創新藥業務方面,公司的新產品依然乏善可陳,Copaxone專利到期卻已迫在眉睫;在仿制藥業務方面,雖然公司已經積累了足夠的規模,但如何提升產品的可盈利性方面卻顯得不及競爭對手,這無疑為利潤增長留下了隱患。

面對這一系列的挑戰,魏戈德曼決定放棄其前任萊文的做法,重新走到梯瓦發展的傳統老路之上,通過積極的企業并購來布局產品線和市場,并希望這擴大的規模優勢和協同效應能化解危機。

從2014年開始,梯瓦陸續收購美國神經系統專科企業NuPathe公司和 Labrys公司,以及罕見病藥企Auspex公司,希望在鞏固自身在神經系統領域內的地位并打造后Copaxone時代的創新藥物產品線。隨后,梯瓦又以23億美元的價格收購墨西哥藥企Rimsa公司,期盼能因此擴大其在拉美市場上的經營份額。

雖然如此,梯瓦更愿意嘗試一次更大規模的企業并購。2015年,梯瓦開啟新的收購要約,以400億美元的價格收購全球第三大仿制藥企業Mylan公司遭到拒絕,在加價后依然無果,只得將收購的目標投向了Allergan的仿制藥業務。2015年7月,梯瓦與Allergan達成協議,以405億美元收購了Allergan的仿制藥業務,創造了仿制藥行業內最大規模的并購記錄。而這次收購采用了337.5億美元加10%的梯瓦制藥股份的方式,造成了當前梯瓦的財務危機,企業資產負債率高居不下。

2017年2月,面對慘淡的經營表現和險惡的外部環境,魏戈德曼不得不宣布辭職,梯瓦又一次出現了臨時CEO的職務,這一次擔任該職位的則是公司的董事長Yitzhak Peterburg。2017年6月,梯瓦CFO宣布離職,為這個流年不利的企業新增了一絲傷感。隨即,當梯瓦公布了2017年度第二季度報表之后,整個公司的股票價格跌至了歷史最低點,直至梯瓦終于又找到了一名新的首席執行官。

展望:梯瓦新CEO的救贖之道

2017年9月,梯瓦終于迎來了一位新的CEO,之前擔任丹麥靈北制藥一把手的科勒·舒爾茨將出任魏戈德曼之后梯瓦的下一任正式首席執行官。科勒·舒爾茨將成為梯瓦歷史上首位非猶太人的CEO,在醫藥行業內具有近30年的工作經驗,而且曾長時間地擔任過跨國企業靈北制藥的CEO和諾和諾德的COO。在靈北制藥的任上,他曾經成功地阻止了靈北因產品專利到期所遭遇的頹勢,并很快就改善了當時靈北窘迫的財務狀況,由此成為了當前解決梯瓦難題的合適人選。對此,舒爾茨已經對外界宣布他將十分樂于接受領導梯瓦所帶來的挑戰,而資本市場對此也給予了十分積極的回應。消息公布當日,梯瓦股價的漲幅超過了10%。

從某種角度來看,雖然目前的梯瓦仍身處困境,但整個公司依然具有強勁的競爭力:一方面它仍是全球最大的仿制藥企業,具有足夠的經營優勢和市場地位;另一方面公司的新產品研發實力依然不容小覷,同時這也是全球制藥技術水平最高的企業之一。然而,赫爾維茨逝世后的6年多時間里,這個為以色列帶來驕傲的制藥企業竟然出現了四任CEO和兩任臨時CEO,足以反映出創始人離世后公司高管團隊的不穩定,進而導致了制定和執行整個企業中短期和遠期戰略中出現了迷茫和搖擺,這也許正是當下困境的關鍵原因之一。

的確,對于舒爾茨而言,下一步的工作不會輕松:梯瓦的公司債務已經超過300億美元,而企業業績的增長動力仍顯不足。顯而易見,未來整個企業的降本裁員和架構重組工作已經難以避免。不僅如此,舒爾茨還必須考慮未來公司主要的增長點并重塑梯瓦的企業競爭力,并加強企業的創新藥和仿制藥業務的協同性(亦或將這兩項業務分開,打造兩個獨立的企業),最終為梯瓦帶來一個穩定持久的新成長戰略。

值得一提的是,當前全球仿制藥產業正面臨一個新的轉型期。專利到期的重磅化學藥物的數量已經變少,第一代生物技術藥物的專利卻紛紛到期,外加市場對專科產品的需求大為增加,這讓整個行業內的各大企業都面臨戰略調整的問題。

事實上,除了梯瓦之外,其他的仿制藥巨頭同樣也面臨增長乏力的問題:2017年8月,全球第二和第三大仿制藥企業Mylan和諾華山德士先后公布業績報表,Mylan的各項業績指標均低于華爾街之前的預測期望,公司高管承認這與仿制藥行業內激烈競爭和降價壓力相關。山德士雖然銷量增長了8%,但受制于產品價格的下滑,最終的銷售收入仍下跌了4%。雖然如此,山德士的報表仍不乏亮點,一方面是歐洲市場的銷售增長,另一方面則是山德士在生物類似藥中的領先已經帶來了明顯回報——公司的類克生物類似藥產品已經在歐洲上市,其銷售收入呈明顯的大幅度增長趨勢。

也許,這正代表著全球仿制藥產業的新一輪洗牌。根據美國咨詢公司Frost & Sullivan的報告,隨著生物藥物專利陸續到期、醫藥外包模式的興起、創新與仿制藥之間的界線被打破,全球仿制藥產業正在構建新生態系統,更多創新性的,甚至是跨領域的運營新模式將應運而生(圖X),顯然這正是下一步舒爾茨不得不考慮的問題。今非昔比,規模化已經不再是仿制藥企業競爭力的唯一要素,如何充分利用公司的已有技術及規模優勢,如何牢牢抓住生物類似藥、專科仿制藥、高附加值產品、知名OTC產品市場中涌現的新機遇,也許正是未來仿制藥巨頭們再一次崛起的關鍵所在。

信息來源:E藥經理人

|