全球TOP50資產管理公司排行榜

日期:2017/10/12

來源:牛交所

大金所綜合整理

全球前50大資產管理公司最新排名(大部分截至2016年3季度):

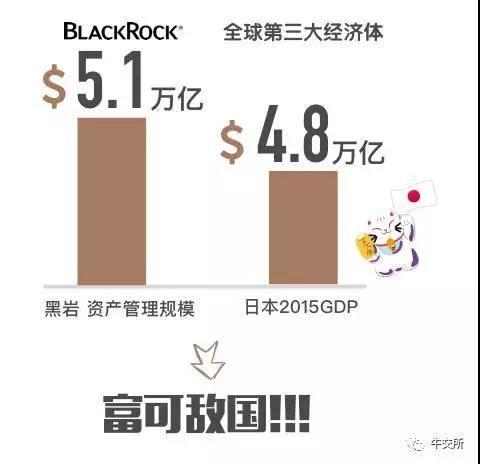

這些數字什么概念呢?比如排行第一的Blackrock的資產管理規模:

那么,這些上榜的公司都是做什么的?為什么大部分都沒聽說過?

為什么沒有中國公司呢?中國的金融機構這么有錢,怎么沒上榜,是不是打開方式不對?

要回答這些問題,首先要給大家科普下,什么叫“資產管理”。

所以,投資行業的人經常互相問:“你們AUM多少啊?”, 其實就是問你管了多少資產。嚴格意義上,這個AUM值應該是管理的資產的總市值。

資產管理公司,大家可以簡單地理解,就是

管錢!

管很多錢!

管很多人的錢!

但是金融機構都和錢有點關系,宇宙第一大行工商銀行不也管了很多錢嗎?怎么區分呢?

這里我們可以聚焦在這兩點:

銀行的典型業務是存貸,銀行是不能拿儲戶的錢去做投資的,儲戶的錢算是銀行的負債。

那么從銀行買的理財產品呢?如果銀行只是代銷產品,那么也不算,因為管理人不是銀行。

這里有一種特殊情況,就是現在國內有些銀行也有資產管理部門了,如果你從銀行購買理財產品,而且這個理財產品的管理人也是銀行,那么這部分是可以算作資產管理業務的。

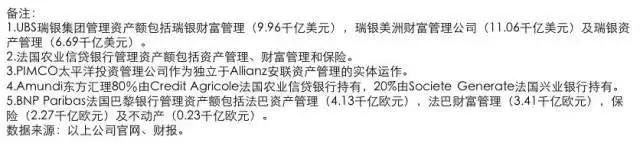

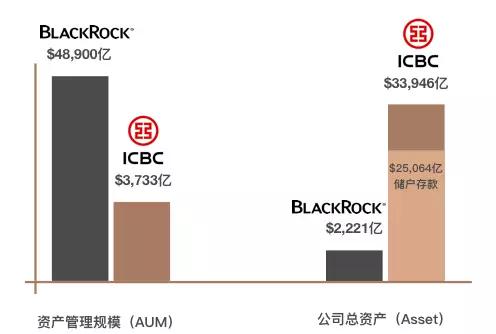

國外的銀行一般會把銀行業務和資產管理業務分得很清楚,比如匯豐銀行和匯豐資產管理都是獨立開來的,而國內一般都分得比較模糊,為此,我們專門找了工商銀行和黑巖的財報(2016年2季度報),并對比了:

-

Blackrock和工商銀行的資產管理規模

-

Blackrock和工商銀行的總資產

如果把工商銀行理財這部分算作工商銀行的AUM, 按今日人民幣中間價6.93換算,總計 3733億美元,還入不了榜。而銀行的資產中儲戶存款25064億美元,是銀行的負債,不是AUM。

而黑巖管理資產48900億美元(2016年2季度),不算入公司資產中。

從這張圖我們就可以看出資產管理公司和銀行業務的區別。

國內的財富管理公司/理財機構,比如諾亞,一般主要是代銷產品,不是產品管理人,所以也不算資產管理。

但是有一些國際大投行,尤其歐洲的,會把私人財富管理部門的規模算入AUM,比如排行里的瑞銀。

當然,國外的私行和國內的財富管理公司差別本身也比較大,比如:

收費方式:國外的私行是按照受托資產收客戶管理費的;而國內的財富管理機構,是向產品發行方(也就是資產管理公司)收取渠道費的。

提供服務:國外私行提供服務更多,包括投資咨詢、財務規劃、稅收規劃等服務。

什么叫托管機構呢?比如你投了某基金產品,基金公司會把你的錢和基金份額托管在托管機構那里,以保證投資人的財產安全。

一般,托管機構不應該算資產管理公司,因為他們不能主動管理這些資產。全球最大的托管銀行為道富銀行(State Street)。但道富也同時擁有資產管理業務,榜單中排名第4的就是道富資管部分的規模,不包括托管的資產規模。(科普下,不是只有銀行才能做托管,而且不僅現金,證券也是可以托管的。)

真正意義的P2P肯定不是資產管理公司,既然是Peer to Peer, 那么P2P公司就只是個中間人,是不應該碰錢的,更別說做投資了。即使有些P2P實際操作手法類似銀行,那也是存貸業務,而不是資管業務。如果你投的P2P公司稱自己為資產管理公司,呵呵,你要小心了。

資產管理公司一般是對外募集資金進行投資,并收取一些管理費作為盈利模式的。簡單來理解,就是,管的是別人的錢。

如果是用自己的資本金來做投資的公司,我們一般會叫做它投資公司/家族辦公室等,而不叫資產管理公司。比如巴菲特的Berkshire Hathaway,一般不會叫資產管理公司。

又比如中投,總資產規模8000多億美元(15年年報數據),比榜單里很多機構都大呢。但是由于管理的是國家的錢,不接受其他人投資,我們一般直接叫主權財富基金,不會把他們算作資產管理公司。

擁有很多錢的這些“大戶”,包括社保基金、保險公司、主權財富基金其實就是資產管理公司的典型客戶,也是各大資產管理公司都要搶的客戶。中投,就有部分資產是配置在榜單里的那些基金公司里的。

這里順便說一下保險公司,剛才我們提到,儲戶的錢在銀行那里是“負債”,所以銀行不能拿儲戶的錢做投資,保險公司呢?保險公司收到的保費,也要提出一部分作為保險準備金(簡單理解,就是準備賠償給投保人的),所以這部分也是保險公司的“負債”。

然而,關鍵來了!和銀行不一樣,保險公司是可以拿一部分準備金去做投資的!而且在國外,保險公司受到的投資限制其實要比在國內小很多。

我們再回來看看榜單里的公司,其實無非這幾類:

1、基金公司。全球資產管理行業里數量占比最大、整體規模最大的就是這類公司。比如榜單里排名前兩名的 Blackrock和Vanguard,都是專業基金公司。對機構、個人提供公募基金、ETF等產品。

2、保險資產管理公司/部門。比如排名第5的安聯和排名第13的安盛,分別附屬于全球前兩大的保險公司,除了管理保險公司的自有資產外,也可以管理第三方的資產,比如安聯資產管理,也管理著多只公募基金產品。

3、投行的資產管理子公司/部門,其實主要業務和基金公司的也差不多,只是針對人群和所提供產品有所區別。比如中國人熟知的瑞銀和高盛,產品主要針對的是機構和超高凈值客戶。

為什么這些資產管理公司這么大呢?

因為在國外,尤其美國,個人和機構理財都是配置金融資產為主。美國人的個人養老金賬戶401k, 投的就是這些資產管理公司的ETF ,公募基金等。

當然,個人的錢還不足以支撐整個資產管理行業,還有一大塊,養老金(pension funds)、 保險資金,以及公司、大學之類的機構資金,也都會投資到這些資產管理公司。

對比下中國,就說你吧,你買公募基金嗎?買ETF嗎?你的公司買公募基金嗎?這些情況就很說明問題了。

所以,中國暫時還沒有誕生像黑巖這樣的公司,跟整個金融市場的發展以及個人理財習慣是有很大關系的。并且,中國的資產管理行業和國際上的資產管理行業差別非常大,比如信托,就是一個典型的一個例子。

來源:點拾 作者:點拾朱昂

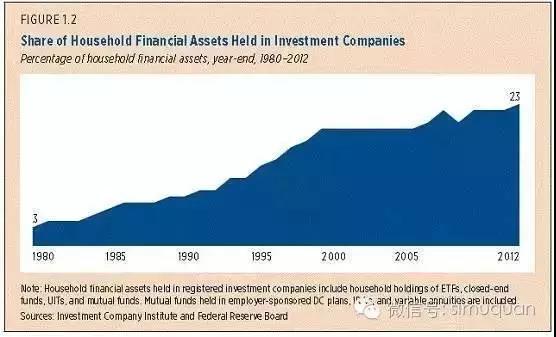

如果我們看美國的話,有一大批幾十年的基金管理公司,從Vanguard ,Templeton,到Fidelity,Capital等。毫無疑問美國擁有一大批全球資產規模最大的基金公司。根據2013年底的數據,美國資產管理公司規模14.7萬億美元,其中13萬億來自于共同基金。其中有一個重要的時代背景:過去30年美國經濟的高速發展,大幅甩開了日本,歐洲這些追趕者。這也導致美國企業受益于這30年的大發展,最終早就了一波大牛市。道瓊斯指數在1980年還只有1000點,到了2000年突破了10000點,20年上漲10倍。這也導致家庭資產在共同基金的配置也大幅提高。從1980年的3%提高到了今天的25%。

另一個趨勢是,費率的大幅下滑。記得有一年去調研嘉信理財(Charles Schwab)。他們說70-80年代出現了美國共同基金的“超市時代”。許多共同基金的管理費用很低,吸引了大量普通投資者。而過去20年,我們看到的是整個費率繼續下滑,大量低費率的ETF崛起。無論是BlackRock, Templeton還是Vanguard,都有大量費率極低的ETF產品。省去了基金經理和投研團隊的成本,而且能快速復制。所以過十年,美國資產管理行業中ETF規模大量崛起。

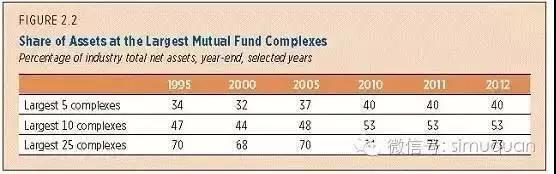

最后的結果是什么?行業集中度提高。因為大基金公司品牌大,渠道廣,產品線也豐富,所以1995年到2012年,整個市場規模最大的5家資產管理公司市場份額從34%提高了40%。整個前25的資產管理公司,管理的市場份額達到73%。

繞的有些遠,我們回到中國,說說前面沒說完的問題。

商業模式決定了過去和未來?

前面說到了股災發生。在股災之前,整個中國資產管理行業一片欣欣向榮。我有一個朋友在股災之前一個月發基金,市場部問他希不希望規模突破100億。那時候市場需求非常好,隨便一發都是幾十億,上百億的規模(要知道,很多基金公司全部規模加起來也沒有100億)。私募基金也迎來了行業最黃金的一年,大量私募如同雨后春筍一般崛起。明天都有明星基金離開公募投入到私募浪潮。一切看上去都是那么美好,直到股災的發生。股災發生之后,有些公募基金管理公司的規模甚至低于股災之前,而也有不少私募在存活了一年不到的時間就曲終人散,被清盤了。

我們先說說公募基金。下圖是2006到2015年公募基金規模的變化。可以看到整個公募基金的規模一定是在牛市最高點達到頂峰的。這也和商業模式有關。公募基金主要還是靠管理費賺錢,規模越大收入越高。而且在牛市最癲狂的時候一定是基金最好發的,大量基金公司通過發行新產品完成了規模的跳躍。事實上,2007年牛市見頂后,如果僅僅看股票類資產規模的話,到了2014年還沒有真正回到07年的水平。在七年的“熊市”中,基金公司的資產規模主要通過貨幣,債券等產品做大。

然而,公募基金也有一個問題:大部分公司的產品差異度不高。基本上市場就是股票型基金和混合型基金,后者的股票倉位底線會比前者更低。在這個模式下,公募基金規模要做大需要依靠比較強的銷售渠道,以及明星基金經理的品牌效應。特別是要獲得散戶的認購,更需要那些在一年中表現特別出彩的基金產品。這會導致馬太效應會加強:規模小的基金公司往往渠道不強,同時也養不起明星基金經理。

我個人覺得,對于未來公募基金新的產品發展方向可以是細分行業的指數。美國的百年老店Vanguard就是依靠指數做大,Blackrock過去25年能做大除了對BGI收購以外,就是依靠其量化指數產品。由于基金經理本身的業績比較難以預測,未來大力推廣指數和行業產品是一個大方向。目前市場上大部分行業產品還不夠細分,投資范圍還是太廣。未來個人投資者的產品選擇自主權應該會更大。如果看好互聯網就買互聯網行業基金,如果看好電動車就買電動車行業基金。而不是把家當交給基金經理,在業績表現不好時,又去股吧上亂罵。對于基金經理來說,管理細分的行業也能讓職業生涯更長,更可持續。不需要什么都懂,什么都學。把其所管理行業的基本面了解清楚,挖掘增長超過行業的公司就可以了。這也是為什么海外基金經理職業生涯長青的原因。

公募基金未來另一個方向是機器人行業崛起后,對于人工的替代。美國的Wealthfront已經開創了人工智能理財的先河,Vanguard也在大力推進人工智能理財產品。對于基金公司來說,其最昂貴的就是投研團隊的人工成本。而單個明星基金經理未必能保證每年業績都優秀。雖然每個人都說自己是自下而上選股,但有些人是看對了行業,有些是做對了波段,也有一些是熟悉的行業開始爆發。這其中的Alpha都有不確定性,但很少有人真正做歸因分析。人工智能可以做一部分的替代,通過市場深度學習和算法把Alpha進行量化,代替一部分基金經理的職能。特別是對于中小基金公司來說,能節省大量的成本。

我們再說說私募基金。私募基金的商業模式并不追求規模,而是取得正收益后的業績提成。我個人覺得未來長期能做大的私募基金必須牢記這一條Rule no.1。并不應該追求規模的增長。雖然短期能帶來管理費,但是長期如果無法為客戶賺錢,空有規模意義不大。私募要長期做大的另一個條件是,基金經理把其當做長期的事業去做,而不是賺一把錢走人。2015年大牛市的時候,許多炒過兩年股票的半職業股民都發了私募產品,雪球上許多大V都是通過自己影響力發私募。其中大部分人并沒有真正理解投資,也沒有自己的框架體系。最終就是為了牛市中“加一把杠桿”。

投資最終是內心世界的反映。無論是國內還是海外,那些真正做大的還是長期把私募產品當做一個事業來做的。而不是看到好機會就想用來發一把財的。海外許多對沖基金到了一定規模都不希望擴張規模了,甚至把錢退還給投資者。國內雖然在2015年整體規模大幅提高,但是對比中美兩地的財富和私募基金規模,空間還是會很大。未來中國應該會出現一批100億美元規模以上的私募基金。

還有兩個因素會對私募基金做大有啟示:1)注重回撤。我們發現其實很多做大的私募并沒有特別華麗的單年業績,但其回撤比較小。絕對收益的核心就是不要死。死掉一次,就什么都沒了;2)拿到“優質的錢”。國內許多規模比較大,生存條件比較好的私募都是拿到“長錢”。特別是海外養老金的錢。這些錢本身對于收益預期不高,不容易贖回,一旦拿到成為比較穩定的資產,也能給基金經理充分的時間。不需要每天在市場中搏殺概念。

最后一點重要的是利益分配。如何把私募基金中各個股東方,研究員和基金經理的利益分配問題解決。長期看,僅僅靠一個人的力量是無法長期覺得優異的回報。私募基金要成為長跑冠軍必然需要優秀的合伙人加入,以及留住優秀的人才。在利益分配上,能否體現“集體利益”,把關鍵人物留住是一門學問。此外,合伙人之間必須要有相同的價值股,雖然投資理念可以有差異。

PPP與資產證券化實務培訓第六期 2017年11月11日-12日 北京

培訓課程由結構化金融專家宋光輝結合國外理論技術與國內實踐,精心研究,整體設計。邀請交易所資產證券化審批負責人、保監會資金處兼發改委PPP專家羅桂連、財政部PPP專家唐鳳池、四大行總行資管部PPP業務骨干、大型PPP基金部門負責人基于整體課程,分享各自專業領域的研究與實際經驗。

同時,活動還將舉辦結構化金融晚宴,邀請銀行、保險等PPP買方機構的約100名人員參加,邀請約20家政府融資平臺的人員參加,與參訓人員進行深度交流。讓項目、產品、資金進行親密接觸。

培訓課程分為三大部分:

一、PPP業務的簡介、政策法規(包括交易所資產證券化的政策及案例)、當前市場狀況、操作流程與案例;

二、PPP的項目融資,如何綜合運用結構化金融技術,通過特殊目的載體(項目公司)進行資本金融資與債務融資。包括但不限于PPP基金、PPP項目債、PPP的證券化、PPP項目貸款等等;

三、PPP項目的證券化退出。如何通過資產證券化、債權證券化、股權證券化以及兼并收購等實現PPP項目的退出;

四、保險資金的另類投資及PPP業務開展介紹;

五、商業銀行的PPP投資:資本金與項目貸款投資。

信息來源:結構化金融

|