中國的十類藥商

日期:2017/10/12

鼎臣咨詢/史立臣

我國的醫藥商業企業大致分為十種類型(不包括藥材商):

1.代理銷售商:代理藥企的產品為主,核心區域有自己的銷售隊伍,有終端資源,也通過招商模式拓展非核心區域市場。

2.代理招商型:代理藥企的產品為主,沒是隊伍,通過對代理區域的市場招商完成銷售,沒有終端資源,幾乎無市場掌控能力。

3.區域配送商:區域內招標、基藥等政府、醫院、醫聯體指定配送商業,配送這些指定產品毛利低,也會配送外部產品,毛利稍高。沒有專業的銷售團隊,與自然人合作較多,區域性質明顯,發展潛力很小。

4.流通調撥商:以大流通普藥品種為主,縱向層層調撥,橫向跨區域調撥,業務量大,毛利低,有較為完善的配送體系,資金回籠有風險。

5.經銷商:所在區域有銷售隊伍,大部分區域沒有銷售隊伍,主要是為制藥企業解決物流、資金和招標等問題,通過自身的配送系統向下級商業配送,提前墊付產品資金。有較強的資金實力和配送能力,但銷售功能較弱,

6.過票掛靠商:依靠醫藥個代過票和掛靠為主,依托稅利的差額盈利,無銷售隊伍,無終端資源。

7.醫院純銷商:區域內有較好的醫院終端資源,主要圍繞招標、二次議價后的產品,幫助制藥企業進入醫院,有自己的臨床銷售隊伍,主要是小包為主,很多業務與槍手合作。

8.第三終端純銷商:分銷為主,小型商業,主要是面對藥店、診所、社區衛生服務中心和民營醫院銷售,這類終端資源較為豐富。

9.基層市場批發配送商業:盤踞在縣城,以向縣級醫療機構、鄉鎮醫院、藥店和村診所或村新農合門診進行滲透為主的基層市場商業體系。

10.第三方物流商:有部分配送商功能,但也承接政策外藥企對終端配送,無銷售隊伍,配送體系和倉儲體系較強。

11.大型商業:大型商業有代理功能、配送功能、經銷功能、調撥功能、純銷功能,但主要是地市級以上市場,缺乏市場深度。資金實力強,政府資源強,終端資源差。

那么我們下面就詳細分析一下各種類型的商業企業轉型方向,由于上面的分類是為分類而分類,所以,實際上很多醫藥商業企業可能有多種運作形式,可能既是代理商,又是分銷商,既做純銷也做配送,各種業務形態是交叉的,但這不重要,重要的是未來不同類型的商業企業應該怎樣轉型。

第六類過票掛靠業務為主的醫藥商業企業不做討論,因為這類企業基本沒轉型的必要,即便轉型,也很艱難,不如注銷。

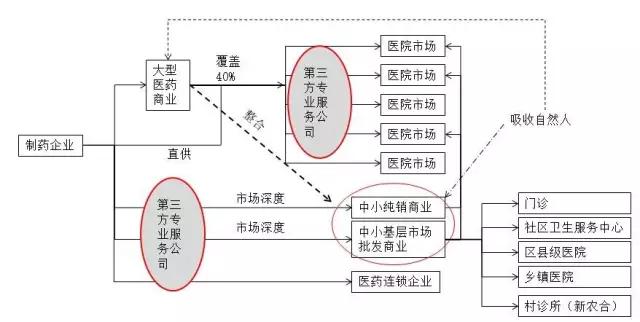

根據國家對醫藥領域的相關政策,第三方醫藥服務體系麥斯康萊(微信maxcolla)創始人史立臣認為未來的醫藥商業結構會形成以下態勢:

未來醫藥商業結構

中共中央、國務院發布《“健康中國2030”規劃綱要》(下稱《綱要》)。其中在醫藥產業中指出,要推進醫藥流通行業轉型升級,提高流通市場集中度,形成一批跨國大型藥品流通企業。截至目前,國內醫療流通企業有1.3萬家,估計經過3年左右的整合后,會留存5000家左右,大量的倒票、過票沒有純銷的醫藥商業公司會倒閉。

但是,有純銷和基層滲透功能的中小醫藥商業企業絕對不會消失。

在國家的政策導向下,我國的醫藥商業各種要素會進行碎片化分解,隨著分解,各種商業要素會向專業化方向發展。

基本上,未來中國的醫藥商業要素會向四大方向發展:

1.專業配送

專業配送企業可能是目前的大型商業公司,比如九州通、華潤、國藥控股、科倫、上海醫藥等,這些大型商業公司雖然有零售等業務,但從渠道結構上,這些大型商業會發揮其擁有良好的倉儲、物流等資源優勢,搶占各地的配送資質,所以,未來一段時間的配送主體基本上擁有良好的倉儲、物流等資源的大型商業或者盤踞在各個省的中型商業公司。

盤踞在各個省的中型商業公司,由于具有良好的地緣優勢,當地的政府關系、醫院關系、終端關系較為熟悉,再加上區域政策保護,所以,各省甚至各地市的中型商業公司是指定配送商業的主體。

比如福建省,下發了醫療機構藥品集中采購實施意見,意見指出實行全省統一配送,省級公立醫療機構基本藥物和非基本藥物合并集中由10家藥品配送企業配送,非基本藥物的配送企業優先從10家基本藥物配送企業和通過GSP認證的配送企業中選定,捆綁配送減少配送不到位現象,保障基本藥物的供應。

10家指定配送商業名單:鷺燕(福建)藥業股份有限公司、福建同春藥業股份有限公司、國藥控股福建有限公司、福建省醫藥有限責任公司、福建省福州市惠好藥業有限公司、國藥控股福州有限公司、福建九州通(21.100, 0.32, 1.54%)醫藥有限公司、泉州市東大醫藥有限責任公司、廈門宏仁醫藥有限公司、福建中鷺醫藥有限公司。

上面的10家指定配送商業中,國藥控股、九州通赫然在列,其余八家都是福建省區域商業公司。

但需要配送商業們警惕的是,現在,可以憑借政府關系、醫院關系做個指定配送,未來就不一定。

中共中央辦公廳、國務院辦公廳《國務院深化醫藥衛生體制改革領導小組關于進一步推廣深化醫藥衛生體制改革經驗的若干意見》:充分發揮郵政企業、快遞企業的寄遞網絡優勢,提高基層和邊遠地區藥品供應保障能力。推動中小流通企業專業化、特色化發展,做精做專,滿足多層次市場需求。

第三方醫藥服務體系麥斯康萊創始人史立臣認為,未來快遞企業一旦真正進入醫藥流通行業,這些快遞企業有完善的配送管控體系,有非常具有競爭力的成本優勢和價格優勢,屆時,傳統的配送商業的現有業務可能被侵蝕。

現在快遞企業進入醫藥流通領域的最大問題是業務量不夠,因為沒有哪一家現有業務分配給快遞企業,所以,諸如順豐快遞之流的快遞企業無法正常拓展業務。

所以說,現在的快遞企業還沒找到真正的路徑進入醫藥流通行業,一旦他們有高人支招,或者想清楚怎么進入,現有的大型商業可能面臨巨大的生存危機。

或許有人說,醫藥行業他們積累不夠,比如政府關系、業務量、醫院關系、終端關系等,不可能玩得轉。筆者覺得這句話說得過早,想當年快遞企業剛發展時,也遇到很多困難,還受到郵政的種種轄制,但現在,郵政業務量大幅度落寞,快遞企業業務占據了絕大部分市場。

國家層面或者地方層面在某種程度上會短期偏向于傳統醫藥流通企業,但從競爭層面看,低成本、低價格、高效率、高質量的醫藥物流,是制藥企業、醫院等真正需要的,也是降低藥價的一個很主要的方面,國家不會任由現在醫藥流通企業或者指定配送商業利用自身優勢享受著8%~30%的醫藥物流收費。

至于達到30%的物流費用,這一點可能很多人很驚奇,哪有這么高?

某國有大型商業,在很多區域,通過托管醫院藥房等模式,就明目張膽的向制藥企業收取這么高的費用,當然,這個是總費用,其中或分解為各種費用結構,但總費用是這么高,這時現實,而且,還是政府相關部門授意的。

但這種壟斷性質的配送能長久嗎?

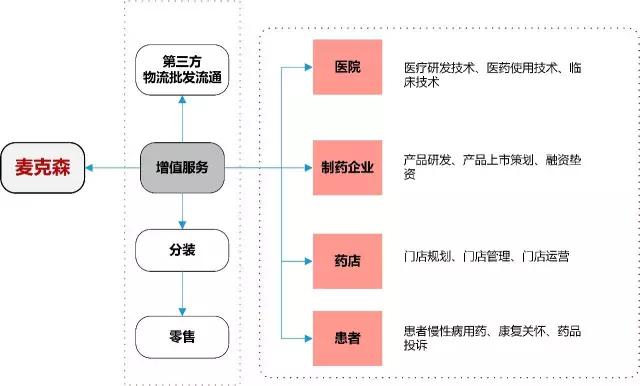

所以,建議大中型醫藥商業企業還是逐步向專業增值服務方向發展,比如美國第一大醫藥商業企業麥克森,麥克森的業務結構如下:

從麥克森的業務結構可以看出,其經營的核心并不是批發流通,而是其他層面。

信息來源:萬英會

|