藥交會(huì)紀(jì)實(shí):賣了十幾年的藥終于到了不會(huì)賣的時(shí)候

日期:2017/12/11

昨天在廣州全國(guó)藥交會(huì)會(huì)場(chǎng)呆了一天,混在人潮中一天時(shí)間不知不覺就被擠掉了。在會(huì)場(chǎng)展館你能感覺到的還是熱鬧和興旺,談生意談交情的都絡(luò)繹不絕,辦了78屆的藥交會(huì)跟往年也沒什么不同。

但從場(chǎng)內(nèi)場(chǎng)外的各種峰會(huì)論壇上大咖講師們聲嘶力竭的警告里,你還是能感受到不可逆轉(zhuǎn)的變化正在發(fā)生。跟偶遇的同行聊聊不是迷茫就是彷徨,賣了幾十年的藥終于到了不會(huì)賣的時(shí)候了。

藥交會(huì)的重點(diǎn)除了交際,另一個(gè)重心就是會(huì)場(chǎng)內(nèi)外的幾十個(gè)論壇。今年論壇的熱詞是“轉(zhuǎn)型”,”CSO””創(chuàng)新”,“重構(gòu)”與“合規(guī)”,我抽空在3~4個(gè)場(chǎng)子分別聽了一些講演。總的來說講政策的比講操作的質(zhì)量高,講創(chuàng)新的不如講財(cái)稅的受歡迎。

這大概跟今年醫(yī)藥政策迭出而且監(jiān)管思路日益透明有關(guān),政策不確定性少了講起來也容易有條理。然而政策剛剛開始落地,操盤者還沒摸到執(zhí)行的門道,這方面能講細(xì)的專家極少極少。至于營(yíng)銷創(chuàng)新,很多時(shí)候只是一個(gè)愿望或者一面旗幟,所以不如財(cái)稅規(guī)劃解決開票提現(xiàn)問題來的實(shí)在。我們醫(yī)藥人的優(yōu)點(diǎn)就是實(shí)在,缺點(diǎn)就是太實(shí)在。

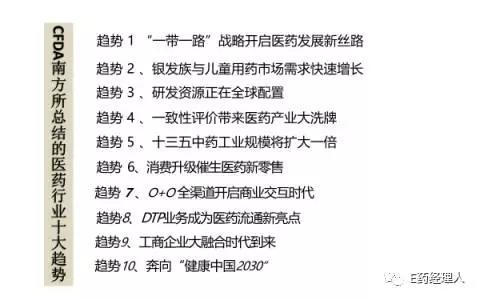

不久前CFDA南方所領(lǐng)導(dǎo)根據(jù)中國(guó)醫(yī)藥市場(chǎng)現(xiàn)狀與政策方向,預(yù)測(cè)了中國(guó)醫(yī)藥未來10個(gè)發(fā)展趨勢(shì)。高屋建瓴的解讀,無論預(yù)測(cè)有多少變成事實(shí),都值得每個(gè)醫(yī)藥人好好學(xué)習(xí)。

參考上述十大預(yù)測(cè),綜合這段時(shí)間的研究和本次藥交會(huì)的學(xué)習(xí),我也結(jié)合近期政策熱點(diǎn)和營(yíng)銷要點(diǎn),嘗試推出了劉謙版的醫(yī)藥營(yíng)銷十大看點(diǎn)(觀察時(shí)間窗為2年),都是決定藥企未來幾年浮沉的要害。當(dāng)然我也沒有現(xiàn)成答案,想象每位同道都有自己的看法,而時(shí)間會(huì)是最好的試金石。

分級(jí)診療會(huì)如何影響醫(yī)藥行業(yè)走勢(shì)?

醫(yī)改“十三五”規(guī)劃也將建立"分級(jí)診療制度"置于5項(xiàng)重點(diǎn)醫(yī)改任務(wù)之首,因此說它將極大影響醫(yī)藥行業(yè)的走勢(shì)是毋庸置疑的。

分級(jí)診療將全面改變?nèi)蠼K端市場(chǎng)的用藥習(xí)慣,也將給藥企的營(yíng)銷模式帶來較大改變,如:醫(yī)聯(lián)體和遠(yuǎn)程醫(yī)療對(duì)藥企業(yè)務(wù)的影響?除了外包,MNC能否找到滲透廣闊市場(chǎng)的有效方式?

然而目前分級(jí)診療在頂層設(shè)計(jì)和執(zhí)行上還存在硬傷,各地都處于探索階段,還缺少可復(fù)制的成功案例,也缺少基礎(chǔ)醫(yī)療體系的支持,如:建立醫(yī)聯(lián)體的轉(zhuǎn)診制度、建立全科醫(yī)生體系等等。所以很難預(yù)測(cè)分級(jí)診療的推進(jìn)速度,藥企要不要用什么速度轉(zhuǎn)型來配合就是一個(gè)很大的戰(zhàn)略選擇。轉(zhuǎn)太快會(huì)浪費(fèi)資源,太慢又會(huì)掉隊(duì)。

兩票制和二次議價(jià)能否降低藥價(jià)、杜絕走票洗錢?

“兩票制”和二次議價(jià)對(duì)醫(yī)藥行業(yè)走勢(shì)的影響是有目共睹的,加上2016年5月在全國(guó)實(shí)施的“營(yíng)改增”政策,不僅重挫了醫(yī)藥流通企業(yè),也把大量靠倒票生存的商業(yè)公司淘汰出局。

但重點(diǎn)是,它們真的能降低藥價(jià)、杜絕走票洗錢嗎?

價(jià)格影響著行業(yè)發(fā)展的未來,單看“二次議價(jià)”,有觀點(diǎn)認(rèn)為這能有效降低藥價(jià),解決我國(guó)藥價(jià)虛高的問題。但藥企也需要一個(gè)合理的利潤(rùn),把矛盾過于聚焦在藥品價(jià)格方面,還是一種變相的以藥養(yǎng)醫(yī),甚至可能將成為新的商業(yè)賄賂土壤。所以它們對(duì)醫(yī)藥行業(yè)的遠(yuǎn)期影響有待考量。

2017醫(yī)保目錄新品種能否以價(jià)換量?

7月19日,人社部公布,在參與國(guó)家醫(yī)保談判的44個(gè)藥品中,有36個(gè)談判成功,價(jià)格整體降幅37.9%,最高降幅達(dá)64.8%。如此大的降幅、以及那談判未成功的8個(gè)藥品,都提示我們:降低藥價(jià)并提前進(jìn)入醫(yī)保目錄,這絕對(duì)是把雙刃劍,需要藥企好好算算賬。

當(dāng)然,這36個(gè)藥品能接受談判降價(jià),藥企必然有自己的盤算。談判品種中以西藥、進(jìn)口藥、抗腫瘤藥為主,考慮到患者群及醫(yī)保費(fèi)用總量控制或總額預(yù)付制等因素,是否所有新品種都能與藥企預(yù)計(jì)相符,在以價(jià)換量的同時(shí)仍實(shí)現(xiàn)營(yíng)業(yè)額甚至利潤(rùn)的上升還有待考量。

DTP是否能成為新藥和落標(biāo)品種的救命稻草?

當(dāng)下無法進(jìn)醫(yī)院的棄標(biāo)、落標(biāo)藥品,以及新藥、自費(fèi)藥日益增多,醫(yī)院處方藥外流則是大勢(shì)所趨。目前處方藥外流主要有4種模式:處方藥自然溢出、慢病管理模式、DTP模式、其他(藥品郵寄、入戶配送等)。

但DTP的壯大受很多因素的影響,醫(yī)院的限制、醫(yī)生的配合、患者的接受度、廠家的贈(zèng)藥方案,甚至商保的發(fā)展,都將制約DTP的發(fā)展。她能否成為眾多落標(biāo)產(chǎn)品或者資費(fèi)產(chǎn)品的救命稻草,我們且行且疑。

中藥注射劑和輔助用藥還能維持多久?

2015年以來受一系列政策的沖擊,輔助性用藥和中藥注射劑的境遇每況愈下。尤其當(dāng)國(guó)家醫(yī)保談判和動(dòng)態(tài)調(diào)整目錄成為新常態(tài)時(shí),療效不佳的治療類藥物和輔助性用藥將首當(dāng)其沖受到影響。

2016年4月,國(guó)務(wù)院辦公廳《關(guān)于印發(fā)深化醫(yī)藥衛(wèi)生體制改革2016年重點(diǎn)工作任務(wù)的通知》中提出,“公立醫(yī)院改革試點(diǎn)城市要列出具體清單,對(duì)輔助性、營(yíng)養(yǎng)性等高價(jià)藥品不合理使用情況實(shí)施重點(diǎn)監(jiān)控,2017年醫(yī)保目錄又限制了中藥注射劑的使用范圍和適用醫(yī)院。

2017年,福建等省份相繼出臺(tái)了限制輔助用藥使用和相應(yīng)的醫(yī)保支付標(biāo)準(zhǔn)。從市場(chǎng)銷量報(bào)告中,昔日的網(wǎng)紅中藥注射劑和輔助用藥都大幅下跌。究竟會(huì)跌多少,這兩類產(chǎn)品還有沒有喘口氣的機(jī)會(huì),讓我們拭目以待。

醫(yī)藥電商能否成為藥品流通新終端?

2017年2月份國(guó)務(wù)院發(fā)文取消醫(yī)藥電商B、C證審批,似乎意味著醫(yī)藥電商政策開始出現(xiàn)松動(dòng),醫(yī)藥經(jīng)營(yíng)企業(yè)、零售藥店進(jìn)入醫(yī)藥電商門檻更低。然而前不久的CFDA征求意見稿又不允許網(wǎng)售處方藥,甚至連展示都不行。

看著阿里巴巴股價(jià)一飛沖天,其它行業(yè)電商不斷干掉實(shí)體零售,而醫(yī)藥電商只能憋屈地活著。未來醫(yī)藥電商有無機(jī)會(huì),目前要看政策是否能開個(gè)口子,長(zhǎng)遠(yuǎn)要看醫(yī)保商保以及公立醫(yī)院改革和醫(yī)生多點(diǎn)執(zhí)業(yè)能否推行了。

外企是否在中國(guó)會(huì)持續(xù)收縮規(guī)模?

自GSK事件以來,外資藥企在中國(guó)的日子似乎也開始變得不那么順暢。尤其近幾年來,外資藥企出售產(chǎn)品、整組裁員、關(guān)閉在華研發(fā)中心已成常態(tài),作為中國(guó)醫(yī)藥行業(yè)的重要參與者,會(huì)這樣持續(xù)收縮規(guī)模嗎?對(duì)未來行業(yè)走勢(shì)將有什么影響?

其實(shí),外資藥企在華深耕多年,早期擴(kuò)張?zhí)欤F(xiàn)在因?yàn)樗幤穼@狡凇⒅袊?guó)醫(yī)藥反腐趨嚴(yán)、對(duì)外資藥企政策收緊、暫時(shí)沒有新藥上市、產(chǎn)品開發(fā)乏力等種種原因,可能選擇裁撤部分團(tuán)隊(duì),在業(yè)內(nèi)是司空見慣的。中國(guó)醫(yī)藥市場(chǎng)正迅猛增長(zhǎng),外資藥企也不可能放棄這么大一個(gè)盤子。

外資藥企裁員、聚焦重點(diǎn)業(yè)務(wù)都是出于成本控制考慮,裁掉盈利能力較差的生產(chǎn)線才能夠“輕裝上陣”。未來如何更好地調(diào)整方向、適應(yīng)中國(guó)市場(chǎng)新環(huán)境將是外資藥企著重思考的一個(gè)話題。

醫(yī)藥代表備案制對(duì)銷售影響幾何?

要說醫(yī)藥圈最近發(fā)生的哪些大事,那醫(yī)藥代表備案制絕對(duì)是重頭戲。它不僅對(duì)醫(yī)藥代表及其職責(zé)進(jìn)行了重新定義、加強(qiáng)了對(duì)醫(yī)藥代表的管理要求、禁止代表承擔(dān)銷售任務(wù),還對(duì)醫(yī)藥代表備案作出了硬性要求。特別是上海市前兩天出臺(tái)的關(guān)于統(tǒng)方、推廣、購(gòu)銷的管理規(guī)定,從各個(gè)環(huán)節(jié)對(duì)醫(yī)藥代表、醫(yī)生、醫(yī)療機(jī)構(gòu)的行為作出了規(guī)定。

這一系列政策剛一出臺(tái),便讓藥企、醫(yī)藥代表人人自危。照此趨勢(shì),藥企需要重整醫(yī)藥代表團(tuán)隊(duì)、進(jìn)行營(yíng)銷模式轉(zhuǎn)型,醫(yī)藥代表也需要改變拜訪行為、不斷加強(qiáng)自身知識(shí)和能力才能在不違反政策的前提下繼續(xù)生存。

目前上海版?zhèn)浒钢品浅?yán)格,“三定一有”能否落實(shí)也有待觀察。藥企還在擔(dān)心能不能給代表分配指標(biāo),醫(yī)藥代表跑醫(yī)院頻率下降后如何彌補(bǔ)。即使政策不會(huì)嚴(yán)格執(zhí)行,但醫(yī)藥代表在醫(yī)生繼續(xù)教育中的地位下降并且拜訪受限卻是一個(gè)難以改變的方向。

數(shù)字營(yíng)銷能否成為醫(yī)藥推廣的主流方式?

在這個(gè)數(shù)字化時(shí)代,Digital Marketing(數(shù)字營(yíng)銷)的市場(chǎng)策略在藥企的發(fā)展也無比迅速。有創(chuàng)新精神的藥企已開始大幅增加數(shù)字營(yíng)銷的投入,實(shí)現(xiàn)線上線下的營(yíng)銷整合。

再加上近期醫(yī)藥代表備案制的出臺(tái),醫(yī)藥代表的日常拜訪將受到嚴(yán)格監(jiān)督。在這個(gè)高壓下,也有極端觀點(diǎn)認(rèn)為互聯(lián)網(wǎng)能取代醫(yī)藥代表的大部分職能,甚至將讓代表下崗!

其實(shí)數(shù)字營(yíng)銷也有自身缺陷,其使用仍然需要線下人力推廣輔助,而且數(shù)字營(yíng)銷對(duì)用戶接觸較輕,并不能直接構(gòu)成處方的閉環(huán),況且目前還難以評(píng)估其運(yùn)行效果。

所以我認(rèn)為數(shù)字營(yíng)銷將成為藥企營(yíng)銷中的重要組成部分,但是否能成為營(yíng)銷骨干和主流,還需要看大環(huán)境如何演變,不合規(guī)推廣的退出速度和數(shù)字營(yíng)銷本身的技術(shù)進(jìn)步。

慢病管理是否可以給藥企和藥店帶來新收入來源?

慢病管理模式(處方藥零售模式)會(huì)是處方藥外流的模式之一,若能成為藥企和藥店的新收入來源,彌補(bǔ)藥價(jià)下行的損失,也不失為一種突破。但這會(huì)實(shí)現(xiàn)嗎?

事實(shí)上,慢病管理涉及更為專業(yè)的藥學(xué)知識(shí)和服務(wù),需要慢病專員具備更為專業(yè)的知識(shí)結(jié)構(gòu)和實(shí)操經(jīng)驗(yàn)。目前在很多藥企藥店的慢病管理落地中還存在不少誤區(qū),短期看也難以賺錢。

不僅如此,慢病管理還存在天生的問題,如:APP使用不便、干預(yù)太輕、醫(yī)生參與動(dòng)力不足、患者習(xí)慣難以改變等。如何解決這些技術(shù)和政策問題,滿足巨大的慢病管理需求,為藥企和藥店打開新財(cái)源,還需要更多嘗試!

信息來源:E藥經(jīng)理人

|