康哲是怎樣煉成的?

日期:2017/12/17

醫藥云端工作室:挖掘趨勢中的價值

來源:面包財經

原標題:《400億醫藥牛股煉成記:銷售才是醫藥行業的第一競爭力?》

醫藥是產生大牛股的集中營,美股千億美元以上市值的醫藥公司高達9家,是千億美元巨頭最密集的行業之一。

美股醫藥巨頭的成長路徑,大概有兩種:一是押重注,研發出超級單品,在承擔風險的同時,享受創新者紅利;二是耗費巨資,直接將王牌產品甚至擁有王牌產品的公司收購,買下現金奶牛。

2017年11月,康哲藥業總市值一度突破400億港元大關,進入港股市值十大醫藥股行列。

與眾不同的是,這家公司的營收主要并不來自于自主研發的藥物,幾乎全部來自代理或者買斷的產品,尤其是進口藥。

簡單的說,龐大的銷售能力和銷售網絡成就了這家醫藥巨頭。

“代售”帝國雛形初現

康哲藥業創始人林剛,醫學科班出身,20多年前就開始從事藥品推廣,并組建了醫藥銷售公司。

當時,中國醫藥市場正由缺醫少藥時代進入蓬勃發展期,制藥廠如雨后春筍般出現。同時,大多藥企存在藥品重復以及管理上的問題,而藥品的質量也是參差不齊,療效堪憂,很多關鍵藥品仍然稀缺。

在這樣的大環境下,由國外引進的原研藥雖然價格高,但仍然具有相當的競爭優勢。另一方面,由于國內市場環境復雜,很多國際藥企尤其是中小藥企缺乏推廣和銷售渠道。“酒香也怕巷子深”,進口藥能否占領市場,在很大程度上由銷售渠道以及推廣能力決定。

在這樣的市場環境下,林剛及康哲藥業的前身,開始在國際市場上物色具有商業潛力的優質藥品,并引進中國。

1997 年,益僑國際(林剛擁有 99%權益)獲得丹麥制藥公司 Lundbeck Export A/S 制造的藥物黛力新(用于治療輕度至中度抑郁和焦慮)在中國的獨家推廣及銷售權。

1998 年,益僑國際從德國制造商 Dr. FalkPharma GmbH 獲得優思弗(用于治療膽囊膽固醇結石、膽汁淤積性肝病及膽汁反流性胃炎)在中國的獨家推廣及銷售權。

2002 年,公司分別與 Lundbeck Export A/S 及 Dr. Falk Pharma GmbH 直接訂立獨家協議,在中國推廣及銷售黛力新和優思弗。由此,獲得了公司的兩大主力產品,并且,后來均進入國家醫保目錄。

自 2002 年公司獲得獨家推廣銷售權以來,黛力新和優思弗銷售額分別以 28.8%及 47.6%的年復合增長率增長。2017年上半年,黛力新營業收入為 4.83 億元,同比增長 2.7%;優思弗銷售額為 4.42 億元,同比增長 24.6%。

謀求上市:從倫敦另類投資市場轉到港交所主板

隨著公司業務的不斷擴大,康哲謀求在資本市場獲得資金以促進發展,并于2007年,在倫敦證券交易所另類投資市場上市。

倫敦證券交易所另類投資市場交投清淡,康哲藥業于2010年9月從倫敦退市,并成功轉到香港聯交所主板上市。這對于康哲來說,可以說是重要的轉折點,至少在資本市場上是。

在港交所上市的初期,康哲作為醫藥板塊的新兵,并未獲得市場太多的關注,月成交量經常處于2000萬以下。但其業績表現卻比二級市場股價更為亮眼。

2010-2016年,其營收從8.76億元增加至49.04億元,凈利潤由2.03億元增加至13.76億元,營收及凈利潤的年均復合增長率分別為33%及38%。

度過了近兩年的潛伏期之后,在持續高速增長的業績加持之下,康哲藥業于2012年7月發力向上,在2015年股災中調整過后,繼續向上進發,并在今年11月底再次創下歷史新高,總市值突破400億港幣大關。

2012年7月初至今,其漲幅超過4倍,成為在港上市醫藥股中總市值排名前十的公司之一。

康哲藥業高速增長的背后:銷售才是第一生產力

從目前來看,康哲基本上靠代理或者買斷藥品在中國銷售掙錢。這一商業模式下,公司基本不需要生產投入,以輕資產運營, 而主要的工作重心集中在藥品銷售。

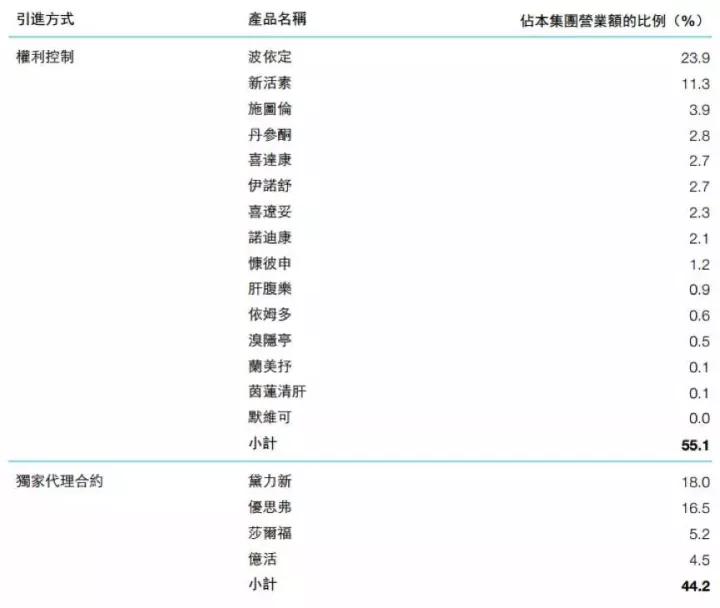

因此,公司賬面上固定資產及其他非流動資產占比較少,資產主要由流動資產、投資性權益、商譽及無形資產構成,且在2016年以前,資產負債率低于20%。所以,每年需計提折舊費用相應較少。以下為截止2016年公司主要產品和權重清單:

從清單中可以看出,通過權利控制和獨家代理合約所獲得產品,占公司總營收的99.3%。通過這一數據,可以發現,自主研發并不是康哲獲取產品的渠道,銷售才是公司的核心競爭力。

盡管通過權利控制和獨家代理獲取產品需要支付不菲的費用,壓低毛利率,但同時可以節省研發時間、避免研發失敗風險。

反映在財務上,公司銷售費用高,而研發費用占比相當低。銷售費用在公司每年司營業收入占比維持在的20%左右的水平。主要用于市場推廣、銷售渠道的構建。

覆蓋全國的銷售網絡是醫藥銷售型公司的命脈。公開資料顯示:康哲的銷售網絡包括直接網絡(學術推廣)與代理商網絡兩大銷售體系。截止2017年6月30日,集團直接網絡覆蓋全國超過44000家醫院及醫療機構,代理商網絡已覆蓋全國約7900家醫院及醫療機構。

在這樣的成本結構下,公司每年的毛利率維持在50%以上,凈利率在30%左右,凈資產收益率保持在20%以上。

公司也有少量自主研發的產品,但至今沒有貢獻規模化的營收。例如,從2011年啟動的酪絲亮肽III期臨床試驗,用于原發性肝癌的治療,在2014年III期試驗揭盲后未能達到理想效果,目前仍在推進酪絲亮肽新的III期擴大試驗中。

亂局終結者:入主西藏藥業

強大的銷售能力甚至讓康哲獲得了入主A股醫藥公司的機會,至少起到了部分作用。

前幾年,在A股上市公司——西藏藥業身上發生過著名的控制權之爭。

以新鳳凰城為首的陣營,和以華西藥業為首的另一陣營,對西藏藥業控制權之爭經過長期發酵已經是公開化的矛盾,并引起監管部門關注。

當時,康哲已經是西藏藥業的小股東,并且是其主打產品的代理商。自2008年以來,康哲藥業一直為西藏藥業主打產品“新活素”在全國地區的獨家代理,同時,新活素也是康哲第三大銷售藥品(2016年以前)。

2014年10月,上海證券交易所向公司股東西藏華西藥業集團有限公司、北京新鳳凰城房地產開發有限公司、深圳市康哲藥業有限公司、西藏通盈投資有限公司發出了問詢函,要求上述四家股東各自核查上述四家股東及其一致行動人相互之間,或與公司其他股東之間是否通過協議或者其他安排互為一致行動人。

最終經過協商,新鳳凰城等退出,康哲醫藥及其一致行動人成為西藏藥業的第一大股。作為股東,康哲于2015 年1月也拿下西藏藥業諾迪康產品獨家代理、推廣協議。

2016年,在康哲的推動下,西藏藥業與阿斯利康達成協議,以1.9億美元的許可費獲得預防心絞痛藥物依姆多(Imdur)在美國以外市場的的相關資產。

同時,康哲與阿斯利康簽訂獨家許可協議,獲得高血壓藥物波依定(Plendil)在華獨家銷售權利。康哲藥業向阿斯利康一次性支付3.1億美元的許可費,獲得其20+5年中國獨家銷售權。

從代理商轉身成為上市公司大股東,這種案例在A股并不多見,但其實也符合商業邏輯。

仿制藥困局:大家都在吃合法的“假藥”?

康哲藥業的商業模式可以說是在特殊行業環境下產生的。

很長一段時間,國內批準上市的仿制藥沒有與原研藥一致性評價的強制性要求。仿制藥和原研藥,看似一樣的藥品,雜質的含量可能不一樣,生物利用度不一樣,副作用和療效往往有很大差別,臨床上的安全性和有效性也不同。為了保證仿制藥與原研藥具有近乎相同的療效,對仿制藥進行一致性評價是國際通行的做法,但卻是中國藥企的軟肋。

2015年8月,國務院明確指出加快仿制藥質量一致性評價后,CFDA(國家食品藥品監督管理局)隨即出臺一系列配套政策,2018年底前要完成289個品種的一致性評價。

開展仿制藥質量和療效一致性評價工作,要求已經批準上市的仿制藥品,在質量和療效上與原研藥品能夠一致,臨床上與原研藥品可以相互替代。如果沒有進行嚴格一致性評價,盡管獲得許可上市,但與原研藥療效差距巨大,被很多業內人士戲稱為合法的“假藥”。

在這樣特殊的國情和行業環境之下,過去二十年,超強的銷售能力是很多醫藥公司崛起的關鍵因素。

信息來源:醫藥云端工作室

|