被罰后,泰凌將徹底告別CSO模式!?

日期:2017/12/27

醫藥云端工作室:挖掘趨勢中的價值

編輯:云中鹿

2017年12月15日,泰凌醫藥發布公告,由于戰略轉型原因,泰凌與復旦張江雙方經友好協商并于2017年12月15日簽訂終止代理及推廣協議后,公司于2017年12月31日后將不再代理及推廣復旦張江旗下藥品里葆多 (鹽酸多柔比星脂質體注射液)。

泰凌醫藥曾經作為國內領先的CSO公司,與復旦張江的合作始于2011年2月,當時泰凌醫藥獲得復旦張江旗下里葆多獨家代理權,由于合作順利,雙方在2015年3月續簽,合作期延長至2018年12月31日。

此次提前一年終止合作,通過查閱合作雙方的公告,都是點到即止,均未涉及任何賠償及違約責任承擔事項,目測雙方是友好分手,回顧近幾年整個醫藥環境的變化,加上合作雙方的自身發展,此次和平分手也是可以預期。

首先,目前鹽酸多柔比星脂質體注射液批準生產廠家 3 家分別為石藥集團歐意藥業有限公司(多美素)、 常州金遠藥業制造有限公司(立幸 )和上海復旦張江生物醫藥股份有限公司(里葆多)。

石藥集團依托多品種協同的渠道優勢以及價格優勢,多美素快速放量,對里葆多形成壓力,純從品種考慮,泰凌醫藥不想繼續做也完全可以理解。

其次,由于兩票制的推進,傳統的貨票流轉方式將發生巨大的變化,營銷體系變化帶來的渠道陣痛是無可避免的,對于復旦張江來講,隨著這幾年研發的推進,已陸續有新的品種推出市場,即使之前再如何不擅長銷售,也必須得補起來,沒有自建渠道,未來的產品再好也都推不出去,此次提前把成熟品種拿回來鍛煉銷售隊伍,為未來做準備。

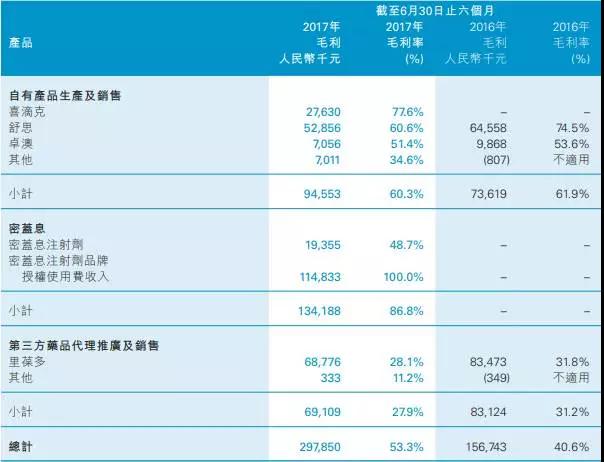

再從泰凌醫藥2017年中報數據來看,第三方藥品代理業務(CSO業務)僅剩下里葆多,當期毛利率也只有28.1%,同比下降3.7%,占總毛利僅有23%,對比2016年CSO類業務毛利占比53.25%,權重已大幅下降。

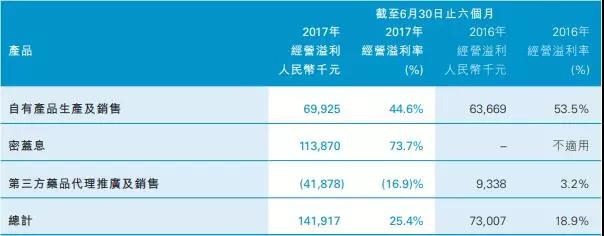

從經營性利潤口徑來看,2017年上半年,CSO業務對應的經營利潤為虧損4187.8萬,大幅拖累了當期利潤,2016年全年也僅有933.8萬經營利潤,經營凈利潤僅為3.2%。

隨著這些年轉型工作的推進,CSO業務已經從泰凌醫藥曾經的頂梁柱變成當下的利潤包袱,這個趨勢也與兩票制帶來的渠道調整預期溫和,因此,泰凌醫藥想止損老業務符合預期。

從上文的利潤構成角度來看,在2017年中報里已體現其核心利潤均由自有產品提供,退出里葆多,甩掉低效業務包袱,將公司的核心資源集中投放在自有品種喜滴克、密蓋息、松梔丸的終端推廣工作。

這些品種的業務增量將填補終止里葆多代理業務的利潤缺口。現有管線中,喜滴克作為自有重磅、高毛利品種發展勢頭良好,同樣作為癌癥藥物,里葆多的隊伍可以無縫切換。

而此前,上海市工商行政管理局公布泰凌醫藥信息咨詢(上海)有限公司在藥品推廣銷售過程中,通過在職醫藥代表向采購藥品醫院的相關科室及相關人員給付利益以促進藥品銷售數量。

上海工商局認定,泰凌根據醫院采購藥品的數量核算費用,以“會務費”、“推廣費”等名義出賬后由在職醫藥代表以會議贊助、科室聚餐、贈送禮品等形式給付至醫院相關科室及其相關人員。

經統計,2014年至案發,泰凌實際違法所得1100萬余元,上述非法所得被沒收,并處罰款18萬元。

而受處罰影響,泰凌醫藥股價出現明顯的下跌趨勢。截至案發至今,該股下跌13.21%,成交量1490.80萬股,涉及總額2872.31萬港元。個股資金凈流出金額明顯增大。

因此,此次兩家上市公司業務的終止,可以看出泰凌醫藥將徹底放棄CSO業務,轉型研發型制劑公司,這也符合雙方各自當下發展戰略的行為。

從泰凌的發展來看,選擇CSO模式并非一成不變,企業自身向上游轉移也并非一朝一夕就能實現。結合行業發展趨勢+企業自身實際,制定戰略目標,選擇自己適合的道路才是王道。

信息來源:醫藥云端工作室

|